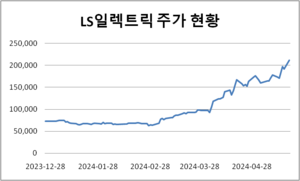

주가 사상 최초 20만원 돌파… KC인증 수혜 '해프닝' 그쳐 변압기 미국 시장 공략 성공…배전 기기 미국 공략 '긍정적' LS ELECTRIC(일렉트릭)이 장중 52주 신고가를 경신했다. 정부가 국가통합인증(KC)을 거치지 않은 제품에 대한 직구금지 수혜주로 꼽히며 주가가 급등락을 이어가는 등 부침을 겪었으나 수주잔고 증가와 실적 상승에 대한 긍정적인 전망이 이어지며 주가 또한 강세가 이어지고 있다. 전문가들은 북미지역 송전설비 수요에 힘입어 이익개선이 점쳐진다며 긍정적인 시각을 나타냈다. 20일 한국거래소에 따르면 이날 LS일렉트릭 주가는 전 거래일 대비 10.16%(1만9500원) 오른 21만1500원으로 거래를 마쳤다. 이날 주가는 장중 22만5000원까지 치솟으며 52주 신고가를 재차 경신하기도 했다. LS일렉트릭 주가가 20만원을 넘은 건 이번이 처음이다. 정부가 어린이용품과 전기·생활용품 80개 품목에 KC인증을 받지 않은 제품에 대한 직구를 금지하면서 지난 16일 LS일렉트릭 주가는 전 거래일 대비 16.50% 오른 19만700원을 기록했다. 지난 5월 초 LS일렉트릭 전력시험기술원(PT&T)은 중전기기 분야 최초로 KC안전인증 제조자 시험소 지위를 얻은 바 있어서다. KC안전인증은 전기용품 및 생활용품안전관리법에 의거, 안전인증을 받아야만 전기용품을 판매할 수 있도록 하는 강제인증 제도다. 그간 KTC(한국기계전기전자시험연구원), 한국산업기술시험원(KTL), 한국화학융합시험연구원(KTR) 등 3개 기관만이 KC 안전인증 시험이 가능했다. 하지만 지난해 정부는 제조검사설비 등 생산체계 평가를 통해 자격을 갖춘 민간 기업 시험소도 전기용품을 시험하는 역할을 수행할 수 있도록 국가기술표준원 법규를 개정한 바 있다. 하지만 지난 17일 온라인 커뮤니티 등에서 직구 금지에 대한 반발여론이 거세지자 정부 측은 “지금 당장 금지하는 것은 아니"라며 한 발 물러섰고, 이에 주가는 2.59%가 빠지기도 했다. 사실상 해프닝에 그친거다. 이같은 부침에도 이날 LS일렉트릭 주가가 고공행진을 이어간 배경은 이익개선이 빠르게 점쳐지고 있어서다. 구리 가격 급등에 따른 제품가 상승 기대감이 크다. 지난 16일(현지시간) 영국 런던금속거래소(LME)의 3개월물 구리 선물 가격은 톤(t)당 1만424달러를 기록했다.이는 작년말 종가(8559달러)대비로 21.8% 상승했다. 여기에 인공지능(AI)의 번용화로 전기수요가 늘어나고 있고, 이에 따른 전력망 고도화에 따라 LS일렉트릭의 변압기 등 송전제품 수출도 늘어나고 있다. 높은 원자재 가격과 더불어 수주까지 늘면서 이익개선은 더욱 빨라진다. LS일렉트릭의 올 1분기 송배전(T&D) 사업 수주잔액은 2조4499억원으로 작년말 2조1911억원 대비 11.81%(2588억원)이 늘었다. 철도 및 자동화부문 외에도 연결 자회사의 수주실적까지 모두 합치면 올 1분기 누적 실적은 3조8142억원에 달한다. 역대급이다. 최문선 한국투자증권 연구원은 “한국기업이 최근 미국 현지 공장 건설에 더 많이 나서고 있고 미국의 전력망 투자는 더 본격화될 것"이라고 전망했다. 성종화 이베스트투자증권 연구원은 “LS일렉트릭은 초고압변압기 미국시장 활로 개척에 성공한 반면 다만, 캐파(Capa)의 한계는 존재한다"면서 “배전반 및 배전기기의 미국시장 직수출 활로를 개척 중에 있으며 슈나이더(Schneider), 이튼(Eaton), ABB 등 미국시장 배전 강자들 대비 제품경쟁력이 비슷한 반면 가격경쟁력이 다소 우위에 있고, 납기 준수 경쟁력은 훨씬 우수하다"고 말해 미국시장 내 성공을 점쳤다. 양성모 기자 paperkiller@ekn.kr

![[특징주]에코프로머티, 2대 주주 지분 블록딜 소식에 급락](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.032bc5d34c674b38bb5f7a27e65bebbf_T1.png)

![[특징주] 한솔로지스틱스, 지분 공개매수 소식에 장 초반 강세](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.75a32d09b50a45a1acab6a4efed7ec96_T1.png)

![금호타이어, 안정적인 실적 유지…목표가 상향 [하이투자증권]](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.d478548fa8bf417b8450a0c57803efd0_T1.png)

![현대해상, 밸류에이션 저평가 과도해...투자의견 ‘매수’ [SK증권]](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.5b67c40ae63b44b799515384e6bfcabb_T1.png)

![KB금융, 이익·자본·주주환원 모두 1위…목표주가 ↑[NH투자증권]](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.71b8115e02534a5e87321ef5bee1ee95_T1.png)

![피에스케이, 신장비 판매 증가와 수출 호조 지속…목표가 상향 [BNK투자증권]](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.0006f748c71c4024936f0f8ca2cfa112_T1.png)

![태웅, 매출 하락에도 이익률은 양호… “매수 기회 삼아야” [대신증권]](http://www.ekn.kr/mnt/thum/202405/news-p.v1.20240521.c1cf91facaa64f318ec36500c34db424_T1.jpg)

![美 전투기 격추에도 “협상 영향 없다”…트럼프, 발전소 타격 강행할까 [이슈+]](http://www.ekn.kr/mnt/thum/202604/rcv.YNA.20260321.PRU20260321175501009_T1.jpg)

![[주간 신차] 베일 벗은 ‘GV70 그래파이트 에디션’…볼보 EX90 韓 출시](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260403.89e2c663a33d47fe809b4e13796181f8_T1.jpg)

![[에너지 지정학] “저유가 시대는 끝”…전쟁 끝나면 에너지 안보 청구서 날아온다](http://www.ekn.kr/mnt/thum/202604/news-t.v1.20260402.f59ca83da23943e5a463094cd69f9001_T1.png)

![[르포] 25억 하이엔드에 포위된 ‘4평 청년들’… 노량진의 위태로운 공존](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260403.f3c253133e254fc7b8c18a4939170cbb_T1.jpg)

![[금융 풍향계] 에너지 대응 강화한 NH농협금융…‘차량 2부제’ 자율 도입 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260403.08e4f777d3e04a47966d7ee344e307c3_T1.jpg)