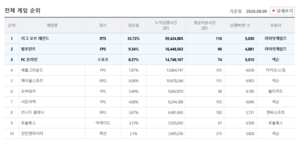

10일 국내 증시는 코스닥이 급등했지만, 코스피는 상대적으로 약세였다. 삼성전자, SK하이닉스 등 반도체 대형주는 소폭 하락했다. 코스닥에서 반도체 소재·부품·장비 관련 종목은 강세로 마감했다. 한국거래소에 따르면, 이날 코스피 지수는 전 거래일보다 0.65%(40.89포인트) 오른 6299.66에 마감했다. 코스피 시장에서 투자자별 거래 동향을 보면, 개인과 기관은 각각 9003억원, 5669억원을 순매수했다. 외국인은 1조4887억원을 순매도했다. 상승 종목 수는 697개, 하락 종목 수는 183개였다. 보합 종목은 31개였다. 시가총액 상위 종목은 종목마다 등락이 엇갈렸다. 삼성전자(-0.43%), SK하이닉스(-0.14%), 삼성전기(-0.31%) 등은 하락했다. 삼성전자우(+1.12%), SK스퀘어(+1.06%), LG에너지솔루션(+2.08%) 등은 상승했다. 방산 업종은 실적 대비 저평가 매력과 수주 모멘텀으로 강세를 보였다. 한화에어로스페이스(+5.01%), LIG디펜스앤에어로스페이스(+11.07%), 한화시스템(+9.19%) 등은 강세였다. 조선 업종은 데이터센터 엔진 수주로 투자심리가 몰렸다. HD현대중공업(+5.14%), HD현대마린엔진(+7.25%), 한화엔진(+9.29%) 등이 강세였다. 이날 코스닥 지수는 전 거래일보다 6.97%(55.66포인트) 오른 854.47로 마감했다. 코스닥 시장은 장 초반 5% 넘게 급등하며 매수 사이드카가 발동했다. 이날 9시 50분 코스닥150 선물이 6% 이상 오르고, 코스닥150 지수는 3% 이상 상승한 상태가 1분간 지속되면서 매수 사이드카가 발동했다. 올해 들어 31번째 사이드카, 18번째 매수 사이드카다. 투자자별 거래 동향을 보면, 개인은 6729억원을 순매도했다. 외국인과 기관은 각각 1031억원, 5661억원을 순매수했다. 코스닥 시가총액 상위 50개 종목 중 1개를 빼고 모두 상승 마감했다. 알테오젠(+14.10%), 에코프로(+8.72%), 에코프로비엠(+7.29%) , 레인보우로보틱스(+5.16%) 등은 강세였다. 코스닥 내에서도 반도체 소부장 관련 종목을 중심으로 강세가 뚜렷했다. 대형 반도체가 숨 고르기에 들어가며 소부장 종목으로 저가 매수가 유입된 것으로 풀이된다. 주성엔지니어링(+13.30%), 원익IPS(+11.44%), 이오테크닉스(+10.02%), 피에스케이(+12.08%), 제주반도체(+16.31%) 등이 강세였다. 이경민 대신증권 연구원은 “대형 반도체는 쉬어가며 순환매가 확산했다"며 “코스닥 시장 아웃퍼폼이 뚜렷했다"고 말했다. 최태현 기자 cth@ekn.kr

![[특징주] NHN, 2분기 ‘어닝 서프라이즈’…강세](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.248bab6d4edb4d118f12e12f086ff58e_T1.png)

![[특징주] 광통신株, 전날 급등분 일부 반납](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260325.c957b575a8bc49bca58eb9bed9d2a664_T1.png)

![코스피 보합·코스닥 급등…중소형주 온기 퍼지나[마감시황]](http://www.ekn.kr/mnt/thum/202608/rcv.YNA.20260810.PYH2026081014710001300_T1.jpg)

![李 대통령 “주가 누르기 전면 재검토해라”…시가주의 원칙 바뀔지 주목[자본법안 와치]](http://www.ekn.kr/mnt/thum/202608/rcv.YNA.20260806.PYH2026080610800001300_T1.jpg)

![美 중동협상·中 휴머노이드 IPO·日 외국인 수급…엇갈리는 증시 셈법 [글로벌 레이더]](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.22bac0761ce143a0a69a8d2cca1462a7_T1.png)

![‘좀비기업’ 전락, 주주에 손…200억원 유상증자[하이퍼코퍼레이션: 이상석과 동행자들-①]](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.eb27d83724244d8db3ed4e5086109b1a_T1.png)

![[특징주] 롯데웰푸드, 견조한 2분기 호실적…두자릿수↑](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.69d9b5376497412da6ec933e534225ee_T1.png)

![[특징주] 고려아연, 美 핵심광물 공급망 투자 확대 기대…강세](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.11e1c1ce84704b56ac7aa079445a2a5e_T1.png)

![[특징주] 산일전기, 역대급 매출에 데이터센터 수주 기대감…10%대 강세](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20251106.81708d9a23994b378f1824d0094ff4d6_T1.jpg)

![[에너지 소식] 귀뚜라미그룹, 동작구에 장학금 1억 전달…한난, 우즈벡과 열병합 협의](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.78f03ea473914d65b4884611552d6155_T1.jpg)

![ESG는 비용인가, 위기의 보험인가 [이창언의 지속가능성 나침반]](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.54e8fbfbb99447bdb909277f1a08d2e7_T1.jpg)

![“이란 배상하라” 트럼프 맞불…글로벌 석유시장 ‘디젤 쇼크’ 오나 [이슈+]](http://www.ekn.kr/mnt/thum/202608/rcv.YNA.20260811.PAP20260811028201009_T1.jpg)