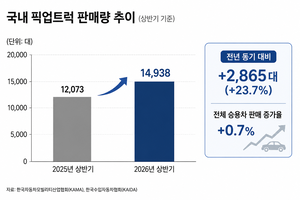

국내 픽업트럭 시장이 국산과 수입 브랜드의 새로운 경쟁 무대로 떠오르고 있다. 올해 상반기 픽업트럭 판매가 지난해보다 23.7% 증가하면서, KGM이 형성하고 기아 타스만이 경쟁을 확대한 시장에 RAM, GMC, 테슬라 사이버트럭 등 수입 브랜드까지 뛰어들며 존재감 확보에 나섰다. 11일 한국자동차모빌리티산업협회(KAMA)와 한국수입자동차협회(KAIDA)에 따르면, 올해 상반기 국내에서 판매된 픽업트럭은 국산과 수입 브랜드를 합쳐 1만4938대로 집계됐다. 지난해 같은 기간(1만2073대)보다 2865대(23.7%) 증가한 수치다. 동시에 전체 승용차 판매는 76만9508대에서 77만4683대로 0.7% 성장했다. 틈새시장으로만 여겨졌던 픽업트럭 판매 증가율이 전체 승용차 판매 증가율을 크게 웃돈 것이다. 그동안 국내 픽업 시장은 기존 상용차 시장과는 다른 경쟁 구도를 보였다. 국내 상용차 시장은 현대자동차가 선두를 유지하는 가운데, 수입 상용차 시장의 볼보트럭과 MAN, 스카니아 등 여러 대형 트럭 브랜드가 경쟁하는 구조다. KAIDA에 따르면, 올해 1~7월 수입 상용차 누적 등록대수는 2271대로, 볼보트럭이 886대(39.0%)를 등록하며 선두를 유지했고 MAN(481대·21.2%), 스카니아(451대·19.9%)가 뒤를 이었다. 반면 국내 픽업 시장은 오랫동안 KGM이 사실상 주도해왔다. KGM은 올해 1~5월 무쏘와 무쏘 EV를 합쳐 1만360대를 판매하며 국내 픽업 시장의 86%를 차지했다. 기존 수입 픽업인 쉐보레 콜로라도와 지프 글래디에이터 등이 제한적인 판매에 머물렀던 것과 달리 시장 대부분을 점유해온 셈이다. 그러나 최근 경쟁 구도에 변화가 나타나고 있다. 기아가 지난해 타스만을 출시하며 본격적으로 시장에 뛰어든 데 이어, 스텔란티스는 RAM 1500 판매를 시작하며 국내 첫 공식 전시장을 열었고, GM은 기존 쉐보레 콜로라도 대신 프리미엄 브랜드 GMC 캐니언을 국내에 투입했다. 테슬라 사이버트럭도 상반기에만 268대가 판매되며 고가 전기 픽업 시장의 가능성을 보여줬다. 지난 7월 기준 무쏘와 무쏘 EV는 각각 612대와 615대, 타스만은 442대가 판매됐다. 업계는 국내 픽업 시장이 국산과 수입을 막론하고 다양한 브랜드가 직접 경쟁하는 시장으로 재편될 것으로 전망하고 있다. 픽업 시장 확대의 배경에는 차량 성격 변화도 있다. 과거에는 적재와 운송 기능이 중심이었다면 최근 출시되는 모델들은 대형 디스플레이와 운전자 보조 시스템, 오프로드 성능 등을 앞세워 레저와 일상용 수요까지 겨냥하고 있다. 기아 타스만은 12.3인치 파노라믹 디스플레이, 원격 스마트 주차 보조, 다양한 오프로드 주행 모드 등을 적용해 일상에서의 편리함과 활용성을 강조하고 있다. 무쏘 EV 역시 V2L(외부 전력 공급) 기능과 데크 슬라이딩 커버, 2열 슬라이딩·리클라이닝 시트 등을 적용해 캠핑과 차박 등 레저 활용성을 강화했다. 자동차관리법상 화물차로 분류돼 자동차세 부담이 낮다는 점도 소비자 선택에 영향을 미치는 요인이다. 픽업트럭은 영업용이 아닌 일반 화물차 기준으로 자동차세가 연 2만8500원(지방교육세 포함) 수준의 정액세가 적용된다. 배기량에 따라 자동차세가 부과되는 3.0L급 대형 SUV보다 유지비 부담이 크게 낮은 편이다. 적재 공간과 견인 능력을 확보하면서도 캠핑과 차박 등 레저 활용성을 동시에 누릴 수 있다는 점도 장점으로 꼽힌다. 다만 시장 규모는 여전히 제한적이다. 성장 속도는 가파르지만 상반기 판매량이 1만5000대 수준인 만큼 당장 SUV 시장을 대체하기는 어렵다는 평가다. 대부분의 모델이 고배기량 차량인 만큼 유지비 부담도 적지 않다. 실제 최근 국내에 출시된 RAM 1500의 복합연비는 6km/L 수준으로 일반 승용 SUV보다 연료비 부담이 큰 편이다. 전기차인 테슬라 사이버트럭 AWD의 전비도 미국 EPA 기준 22.4kWh/100km 수준으로 대형 전기 픽업 특성상 일반 전기 SUV보다 전력 소비율이 높다. 여기에 운행상 제약도 따른다. 픽업트럭은 고속도로 지정차로제 적용을 받아 편도 3차로 이상에서는 1차로 주행이 제한되고, 일반적으로 2차로 이하 차로를 이용해야 한다. 업계 관계자는 “예전에는 국내 픽업 시장이 사실상 국산 브랜드 중심이었다면 최근에는 수입 브랜드들의 진입이 눈에 띄게 늘고 있다"며 “앞으로는 가격 경쟁뿐 아니라 브랜드 경험과 오프로드 성능, 전동화 전략까지 경쟁 요소가 다양해질 것"이라고 말했다. 박서현 기자 shine@ekn.kr

![[금융 풍향계] “상환 능력 다시 본다”…토스·고려저축은행, 신용평가 정교화 外](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.32a5392e57a942e08301b6637e5c005c_T1.jpg)

![[단독] 베일 벗은 ‘K-9A3 자주포’…국과연-한화에어로, ‘유·무인 복합 포병’ 시대 연다](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260803.6c705b54448249a4bd7b09379d3c1597_T1.png)

![[단독] 삼성, 발전사업 전담 법인 검토…내년 출범 추진](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260809.475ff8ad7062426987d105a2b79e2177_T1.png)

![[단독] “1명만 살아남아도 이긴다”…차세대 전차 ‘K-3’의 비밀](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260807.142dcfda73194040bcc5c245f45e7fd5_T1.png)

![[단독] 삼전닉스 광주 250만평 ‘한판 설계’…평택식 캠퍼스 들어선다](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260807.f773268b53c946e1b571b7ea76065d53_T1.png)