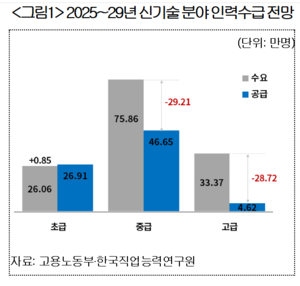

인공지능(AI) 등 신기술을 선도해 나가야 할 우리나라 인재가 앞으로 5년간 최소 58만명 부족할 것이라는 전망이 나왔다. 대한상공회의소는 11일 김인자 한국과학기술기획평가원(KISTEP) 연구위원에 의뢰해 작성한 'K-성장시리즈(10): 이공계 인력부족 실태와 개선방안' 보고서를 통해 이같이 밝혔다. 보고서에 따르면 우리나라는 2029년까지 AI, 클라우드, 빅데이터 등 신기술 분야 중급인재가 29만2000여명 부족하고 고급인재는 28만7000여명 부족할 것으로 보인다. AI 기반 기업의 성장동력을 약화시킬 수밖에 없는 상황이다. 여기에 AI 산업분야 투자가 기하급수적으로 늘고 있어 이를 감안하면 58만명의 부족 인원은 최소치라는 게 보고서의 진단이다. 실제 글로벌 빅테크 기업의 AI 투자규모도 이를 뒷받침한다. 내년 마이크로소프트(MS), 아마존, 구글(알파벳), 오라클 등의 투자규모만 5200억달러(약 765조원)에 이른다. 보고서는 이공계 인재 부족은 저출생으로 인한 학령인구 감소뿐만 아니라 이공계 고급인력 유입이 급격히 줄어들고 있기 때문이라고 지적했다. '의대 쏠림'을 완화해 이공계 인력을 양성하고 해외인재를 유입해야 한다고 주장했다. 2025학년도 자연계열 정시 학과 분포를 보면 상위 1%에서 의대가 76.9%를 차지하고, 일반학과는 10.3%에 불과했다. 김인자 연구위원은 “전공 선택 단계뿐만 아니라 이공계 내부에서도 이탈이 나타난다"며 “KAIST에서는 2021~23년 동안 의·치대 진학을 위해 자퇴한 학생이 182명에 달해 이공계 의대쏠림은 앞으로도 지속될 전망이므로 대응책 마련이 선결 과제"라고 짚었다. 보고서는 이공계 인재부족의 원인으로 △미흡한 보상체계 △낮은 직업만족도 △불안정한 직업안정성을 들었다. 이에 대응하는 3대 정책 방향으로 △성과 중심 보상체계 전환 △AI 중심 경력사다리 확충 △과학기술인 사회적 위상 제고를 제안했다. 국내 취업한 이공계 인력이 최종학위 취득 후 10년이 지난 시점에 받는 평균 연봉은 9740만원으로 해외 취업자 평균 연봉(3억9000만원)의 4분의 1 수준에 불과했다. 국내 의사 평균 연봉(3억원)의 3분의 1 수준이기도 하다. 보고서는 이 같은 격차를 해소하기 위해서는 연공서열에 의한 인사보상 체계를 성과 중심의 인사·보상체계로 전환해 실질적 혜택으로 이어질 수 있도록 해야 한다고 분석했다. 연구성과 보상금에 대한 세제 개선과 정부 매칭펀드, 스톡옵션, 장기 재직 인센티브를 통해 성과가 보상으로 이어지는 구조를 만들어야 한다는 점도 환기했다. 보고서는 또 대학–기업 간 연구협력, 산업형 박사후연구원, 해외 연수 후 복귀형 장학 지원 등 산업–연구 간 인재 순환 구조를 확대해야 한다고 강조했다. 한국직업능력연구원 조사에 의하면 이공계열 신규 박사학위자 30%가 미취업 상태였다. 임시직 비율도 21.3%에 달했다. 반면 의사는 전 연령대에서 사실상 100% 취업 상태를 유지했다. 보고서는 “이러한 안정성 격차를 해소하기 위해서는 과학기술인의 사회적 위상 제고와 연구 몰입환경 조성이 필수"라며 “스타 과학자 홍보, 글로벌 수준의 처우 개선, 국가과학자 인정제도 활성화, 융합연구 허브 조성, 연구행정 간소화 등으로 과학기술인이 안정적으로 일할 수 있는 환경을 조성해야 한다"고 진단했다. 이종명 대한상공회의소 산업혁신본부장은 “AI 사활을 걸지 않으면 한국 제조업의 미래는 없는 것이나 마찬가지인게 현실"이라며 “국내외 인재들이 신기술 분야에 모일 수 있는 인센티브 구조를 만드는 일이 가장 시급하다"고 말했다. 여헌우 기자 yes@ekn.kr

![“끝나면 숨통, 더 길어지면 충격”...韓 경제 ‘시간과의 싸움’ [미-이란 전쟁 한달]](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260401.17cacae36d174f7eb1c406292fb1739c_T1.jpg)

![김성원 GS글로벌 사장, 자사주 4만주 취득…“책임경영 실천” [주총 현장]](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260401.a2b4109c95de459e89e77eca5a66066c_T1.jpg)

![인플레 불씨 키웠다…금리 인하 ‘제동’ [미-이란 전쟁 한달]](http://www.ekn.kr/mnt/thum/202604/rcv.YNA.20260331.PAF20260331012701009_T1.jpg)

![끝모를 중동 지옥...금융권, ‘장기 리스크 모드’ 전환 [미-이란 전쟁 한달]](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260401.486dc88d35a445088fbdca7c4f8e1e3a_T1.jpeg)