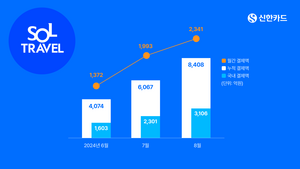

'트래블카드'는 주로 해외에서 이용하기 좋은 혜택으로 구성됐지만 최근 해외 이용 못지 않은 국내 이용 증가세가 이어지고 있다. 신한 쏠(SOL)트래블 카드 이용회원 중 국내 이용고객 비중이 77%에 달할 정도로 높은 이용율을 보이고 있으며, 8월까지 누적 국내 이용액 3106억원을 기록해 전체 이용액의 36%가 국내에서 소비된 것으로 나타났다. 쏠트래블 카드는 해외여행 혜택을 비롯해 국내 이용 시 최대 2% 포인트 적립 서비스를 제공한다. 신한카드는 신한 쏠트래블 신용카드에 고객이 필요에 따라 결제 방식을 자유롭게 선택할 수 있는 '스위치(SWITCH)' 기능을 추가해 국내외를 모두 아우르는 '올라운더(All-rounder)'카드로 한층 더 업그레이드 됐다는 평가다. '스위치' 서비스는 고객이 한 장의 신용카드로 결제 방식을 신용 또는 체크 결제가 이루어지도록 선택해 이용할 수 있는 서비스다. 고객은 본인의 예산 등을 종합적으로 고려해 결제 방식을 미리 설정해 계획적인 소비를 이어나갈 수 있다. 예를 들어, 국내 이용은 신용카드 방식으로 선택해 최대 2% 마이신한포인트 적립 서비스를 적용 받고, 해외 이용은 미리 환전한 외화 예산 범위 내에서만 이용할 수 있게끔 체크 결제 방식으로 선택하면 신용카드와 똑같이 0.5% 마이신한포인트 적립 서비스를 받는 식이다. 또한, '스위치' 서비스는 고객의 필요에 따라 언제 어디서나 횟수 제한없이 편리하게 변경해 이용할 수 있기 때문에, 만약 해외 여행지에서 미리 환전한 외화를 모두 사용한 경우에는 신용카드 결제 방식으로 변경해서 이용할 수도 있다. '스위치' 서비스는 신한 쏠페이와 신한 쏠뱅크를 통해 신청 및 결제 방식 변경이 가능하며, 쏠트래블 신용카드는 신한 SOL뱅크를 통해 신청할 수 있다. 한편, 신한 쏠트래블 카드(신용+체크)는 출시 이후 결제 편의성과 다양한 서비스를 바탕으로 국내외 모두에서 이용액이 증가하고 있다. 지금까지 누적 120만매에 육박하는 발급량을 기록했다. 지난 8월 본격적인 휴가시즌을 맞아 월간 이용액 2341억원을 기록, 처음으로 월간 이용액 2000억원을 돌파했다. 지난 2월 출시해 고객들의 큰 호응을 얻으며 3개월만에 월간 이용액 1000억원을 돌파한 이후에는 6월 1372억원, 7월 1993억원을 기록해 누적 8408억원을 달성하면서 누적 이용액 1조원 돌파를 눈앞에 두고 있다. 신한카드는 국내 이용률이 함께 늘어나는 데 대해 신한 쏠트래블 신용카드가 국내 모든 가맹점에서 0.5% 마이신한포인트를 적립해주는 서비스와 다양한 업종에서 1.5%를 추가 적립해주는 서비스로 고객들에게 큰 호응을 얻은 것으로 분석했다. 또한 신한 쏠트래블 체크카드의 경우 국내 편의점 5% 할인, 대중교통 1% 할인 서비스와 더불어 짱구, 도라에몽, 미니언즈, 냐한 남자 등 호감도 높은 캐릭터와 디자인이 국내에서도 트래블 카드를 지속적으로 이용하게끔 견인했다는 평가다. 신한카드 관계자는 “해외 여행뿐만 아니라 국내 소비도 한 장의 카드로 합리적으로 이용하고자 하는 고객들에게 '스위치' 서비스를 통해 결제 편의성을 제공하고자 한다"며, “다양한 이벤트로 국내 소비 증가에 기여하면서도 새로운 고객 경험을 제공하고자 지속 노력해나갈 것"이라고 말했다. 박경현 기자 pearl@ekn.kr

![[종합주가지수] 7연타 밀린 코스피…코스닥은↑](http://www.ekn.kr/mnt/thum/202409/rcv.YNA.20240911.PYH2024091117820001300_T1.jpg)

![[금융 풍향계] 중동 전쟁 직격탄…BNK금융, 부울경 산업 방어 나섰다 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260407.c311adf38e9e475797afdeda0e1cd379_T1.jpg)

![미·중·일 증시, 전쟁 너머를 보다…‘AI 반등’ 채비 [글로벌 레이더]](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260407.31e041bbfc9e4b4fb3fd8b09be1dc2db_T1.png)

![[보험사 풍향계] 신창재 교보생명 의장 “생보·설계사, 고객 위한 페이스메이커” 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260407.5d3d59350b514436920651d1fb7a48bc_T1.jpg)

![[금융권 풍향계] 수출입은행, 중소협력사 상생금융 확대 위해 방산 5개사 협력 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260407.a90cb0235c164de8a5cae0a0ff4a013b_T1.png)

![[여전사 풍향계] 인니 중앙은행-우리카드, QR결제 활성화 논의 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260407.59674c5484184132930c1d4137ada7fb_T1.jpg)