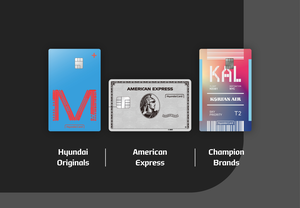

현대카드만의 차별화된 신용카드 상품과 혜택을 더 다채롭게 즐기면서 캐시백 혜택까지 누릴 수 있는 이벤트가 열린다. 현대카드는 이달 31일까지 현대카드만의 다채로운 상품 라인업을 경험할 수 있는 프로모션을 진행한다고 밝혔다. 현대카드의 신용카드 상품은 크게 세 라인업으로 구성돼 있다. 먼저, M·X·Z 등 현대카드 대표 상품과 the Purple, the Red, the Green Edition3 등 프리미엄 상품을 포함하는 GPCC(범용신용카드) '현대 오리지널스(Hyundai Originals)', 글로벌 신용카드사 아메리칸 익스프레스(American Express)의 프리미엄 상품인 '아멕스', 그리고 여행·항공, 쇼핑, 여가, 생활 등 각 업계 최고의 브랜드와 함께 선보이는 PLCC(상업자 전용 신용카드) '챔피언 브랜드(Champion Brands)'다. 이번 프로모션은 개인 회원이 현대 오리지널스, 아멕스, 챔피언 브랜드 가운데 자신이 보유하고 있지 않은 영역의 상품을 추가 발급하면, 가입한 상품의 연회비 금액대별로 캐시백을 제공하는 이벤트다. 연회비 금액대별로 3만원대는 1만원을, 10만원대는 2만원을, 50만원대는 3만원의 캐시백을 받을 수 있다. 예컨대, 현대 오리지널스 영역의 '현대카드M'을 보유한 회원이 아멕스 영역의 'American Express® Green Card Edition2(연회비 15만원)'와 챔피언 브랜드 영역의 '대한항공카드 120(연회비 12만원)'을 발급받으면 추가 발급한 상품 2종에서 각 2만원씩, 총 4만원의 캐시백을 받을 수 있다. 현대카드는 이번 프로모션을 통해 더욱 많은 회원이 타사와는 차별화된 현대카드의 라인업을 경험하고 회원 개개인의 라이프 스타일에 맞는 상품을 찾을 수 있을 것으로 보고 있다. 현대카드 관계자는 “현대카드의 오리지널리티를 담은 현대 오리지널스, 전세계 어디에서나 인정받는 프리미엄 카드 아메리칸 익스프레스, 최고의 브랜드와 콜라보한 챔피언 브랜드 등은 현대카드를 타사와 완전히 차별화하는 독보적인 라인업의 상품들로 채워져 있다"며 “취향과 라이프 스타일에 맞는 다양한 상품들을 통해 현대카드 회원들이 누릴 수 있는 혜택의 폭은 더욱 넓어지고 있다"고 말했다. 박경현 기자 pearl@ekn.kr

![[특징주] 삼성전자, 압도적 실적 전망에 3%대 강세](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260406.3c6a38b7a9c143a3b8577326a447d69e_T1.png)

![[특징주] 풍산, 한화에 탄약사업 매각 가능성에 20%대 급등](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260325.c957b575a8bc49bca58eb9bed9d2a664_T1.png)

![[개장시황] 중동 불안 확대에도 증시 강세…반도체·대형주 ↑](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260406.00181e71de8243e28e44caf948db4d4d_T1.png)

![[에너지경제 여론조사] 李 대통령 지지율 61.2%…5주 만에 ‘하락’](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260404.e0d755acae124ec5840da8db9be33373_T1.png)