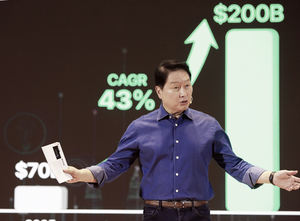

“인공지능(AI) 문제를 풀 수 있는 건 AI입니다. 메모리반도체 생산 속도를 높이고 데이터센터 운영 자동화와 가상화에 AI 적용을 늘릴 것입니다." 최태원 SK그룹 회장이 3일 서울 강남구 코엑스에서 개막한 SK AI 서밋 2025에서 '장래 AI 혁신 솔루션' 비전을 제시했다. 최 회장은 행사 첫날 기조연설자로 나와 반도체, 에너지 솔루션, AI 데이터센터, 에이전트 서비스 등 모든 영역에 걸친 SK그룹의 AI 경쟁력을 소개하고 최신 AI 동향을 참가자들과 공유했다. AI의 '다음(Next)'을 열기 위해 SK그룹이 풀어갈 과제로 △차세대 AI 반도체 성능을 뒷받침할 안정적인 메모리반도체 공급 △미래 AI 인프라 구축 △AI 과제 해결을 위한 적극적인 AI 활용을 제시해 주목받았다. 최 회장은 폭발적으로 증가하는 AI 수요에 제 때 대응하기 위한 SK그룹의 청사진으로 '가장 효율적인 AI 솔루션 제공 기업'을 강조한 뒤 “고객(파트너사)과 함께 내일의 AI 미래를 열겠다"는 포부도 드러냈다. AI 업계의 큰 화두로는 'AI 인프라 투자 증가'를 꼽았다. 올해 세계 데이터센터 투자 금액이 6000억달러(약 800조원)에 이르며 지난 5년 간 연 평균 24%씩 성장했음에도 오픈AI와 메타(Meta) 등 각 빅테크 기업들이 추진하는 신규 데이터센터 투자 규모가 이같은 성장 속도를 앞서 가고 있기 때문이다. 최 회장은 “이조차도 과거 에너지·석유처럼 안정된 수요 예측 모델이 없어 얼마나 큰 폭으로 성장할지 알 수 없다"고 진단했다. 'AI 병목현상' 해결을 위해 SK그룹이 집중하고 있는 분야를 소개했다. 최 회장은 △메모리반도체 △AI 인프라 △AI 활용을 제시하며, “AI는 스케일(scale) 경쟁이 아닌 효율경쟁으로 패러다임을 전환해야 한다"며 “효율적인 AI 솔루션은 비용을 줄일 뿐 아니라 AI 격차해소에도 도움이 될 것"이라고 밝혔다. 이날 행사에는 앤디 제시 아마존 최고경영자(CEO), 샘 올트먼 오픈AI CEO도 영상으로 깜짝 등장했다. 제시 CEO는 SK와 아마존웹서비스(AWS)의 'SK AI 데이터센터 울산' 협업을 평가하며 “반도체 성능 개선이 AI 인프라 개선의 필수로 꼽히는 가운데 SK는 아마존의 대표적인 AI 솔루션 확장 파트너"라고 언급했다. 올트먼 CEO는 “각 개인이 지능형 AI 비서를 계속 활용하려면 대규모 인프라 투자가 필요하다"며 “SK와 같은 파트너십이 반드시 필요하다"고 말했다. SK그룹 주력 계열사들도 이날 각사의 AI 비전을 관람객들과 공유했다. SK하이닉스는 AI 메모리 반도체 공급자를 넘어 고객과 함께 미래를 설계하는 '풀 스택 AI 메모리 크리에이터'를 지향하겠다는 새 비전을 발표해 눈길을 끌었다. 풀 스택 AI 크리에이터는 단순 기술 제조업체가 아니라 창작자로서 고객이 가진 문제를 함께 고민하고 미래를 설계해 '고객이 원하는 것 이상'을 제공하는 것을 의미한다. SK하이닉스는 이날 차세대 고대역폭메모리(HBM) 로드맵도 공개했다. 내년부터 △HBM4 16단 △HBM4E 8단·12단·16단 △커스텀 HBM4E를 순차 출시한다는 게 골자다. HBM5와 HBM5E는 2029년부터 2031년 사이에 선보일 계획이다. 곽노정 SK하이닉스 CEO는 “고객 만족과 협업의 원칙에 따라 최고의 파트너들과 기술 발전 협업을 더욱 강화해 나갈 것"이라고 전했다. SK텔레콤(SKT)은 AI 인프라 진화를 선도하겠다는 청사진을 내놨다. 지난주 새로 선임된 정재헌 SKT CEO는 이날 키노트 연설을 통해 회사의 AI 데이터센터(DC) 관련 주요 성과를 소개하고, △울산 AI DC 대규모 확장 검토 △에너지 특화 AI DC 솔루션 글로벌 진출 △글로벌 빅테크와 협력을 통한 '엣지 AI'(Edge AI) 추진 △'제조 AI 클라우드' 구축 △AI DC 종합 사업자(Developer) 도약 등 목표를 공유했다. SKT는 기존 AWS를 포함한 글로벌 파트너들과의 협력 확대를 모색하며 울산 AI DC를 총 1GW 이상 규모로 확장할 계획이다. 이를 통해 제2, 제3의 AI DC 모델을 만들어 글로벌 자본의 한국 투자를 유도하고 한국을 아시아 최대 AI 허브로 만든다는 구상이다. SKT는 에너지 특화 AI DC 솔루션을 앞세워 SK그룹 관계사들과 함께 동남아 시장 진출을 본격화한다는 계획도 공개했다. SK이노베이션과 함께 추진하는 베트남 사업은 액화천연가스(LNG) 발전소를 통한 안정적 전력확보에 더해 냉열 에너지를 데이터센터 냉각 시스템에 활용한 AI DC를 구축할 구상이다. 향후 말레이시아, 싱가포르 등까지 관련 사업을 확장할 예정이다. 'SK AI 서밋 2025' 현장에는 SK그룹 뿐 아니라 카카오 등 협력사들도 대거 부스를 만들어 AI 기술을 선보였다. 피아노 공연, AI 관련 퀴즈, 스탬프 찍기 이벤트 등 다양한 부대 행사도 열렸다. 여헌우 기자 yes@ekn.kr

![[카드사 풍향계] 롯데카드, ‘삼성구독엔로카’ 출시…해외 할인 더해 外](http://www.ekn.kr/mnt/thum/202606/news-p.v1.20260609.da8676f08a55400eba5b3513e393bfd3_T1.jpg)

![[단독] 22대 국회 전반기 성적표…국힘 상임위 법안 처리율·회의 개최 ‘낙제점’](http://www.ekn.kr/mnt/thum/202606/news-p.v1.20260609.43c665daa9d947808a48496dd5ed9e9f_T1.png)

![[은행권 풍향계] 신한은행 새희망홀씨대출 우대금리 확대 外](http://www.ekn.kr/mnt/thum/202606/news-p.v1.20260609.9edb056499b34f7c93b6a121f90e37b7_T1.png)