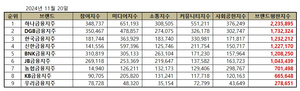

11월 금융지주회사 브랜드평판 빅데이터를 분석한 결과 하나금융지주가 1위를 차지했다. 이어 DGB금융지주, 한국금융지주 순이었다. 한국기업평판연구소는 10월 20일부터 한 달 간 금융지주회사 브랜드 빅데이터 1032만5086개를 분석해 소비자들의 참여와 미디어, 소통, 커뮤니티, 사회공헌, 소비자지표로 금융지주회사 브랜드평판지수를 산출한 결과 이같이 나타났다고 20일 밝혔다. 브랜드 평판지수는 브랜드 빅데이터를 추출하고 소비자 행동분석을 통해 참여가치, 소통가치, 미디어가치, 커뮤니티가치, 소셜가치, 사회공헌가치로 분류하고 가중치를 둬서 나온 지표다. 브랜드 평판분석을 통해 브랜드에 대해 누가, 어디서, 어떻게, 얼마나, 왜, 이야기하는지를 알아낼 수 있다. 금융지주회사 브랜드평판 분석에서는 참여가치와 미디어가치, 소통가치, 커뮤니티가치, 사회공헌가치로 브랜드평판지수를 분석했다. 금융지주회사 브랜드평판 11월 순위는 하나금융지주, DGB금융지주, 한국금융지주, 신한금융지주, BNK금융지주, JB금융지주, 농협금융지주, KB금융지주, 우리금융지주 순이었다. 이 중 금융지주회사 브랜드평판 1위를 차지한 하나금융지주 브랜드는 참여지수 34만8737, 미디어지수 65만1193, 소통지수 30만8505, 커뮤니티지수 55만1211, 사회공헌지수 37만6249였다. 브랜드평판지수는 223만5895였다. 10월 브랜드평판지수 323만5173과 비교해보면 30.89% 하락했다. 2위인 DGB금융지주 브랜드는 참여지수 35만467, 미디어지수 47만8857, 소통지수 27만4075, 커뮤니티지수 32만6178, 사회공헌지수 30만2747이었다. 브랜드평판지수는 173만2324였다. 10월 브랜드평판지수 232만1041과 비교해보면 25.36% 하락했다. 3위에 오른 한국금융지주 브랜드는 참여지수 18만1744, 미디어지수 36만3929, 소통지수 18만3740, 커뮤니티지수 33만981, 사회공헌지수 17만1817이었다. 브랜드평판지수는 123만2212였다. 10월 브랜드평판지수 115만8825와 비교해보면 6.33% 상승했다. 4위를 기록한 신한금융지주 브랜드는 참여지수 14만1556, 미디어지수 59만7396, 소통지수 12만5746, 커뮤니티지수 21만1754, 사회공헌지수 15만717이었다. 브랜드평판지수는 122만7170이었다. 10월 브랜드평판지수(144만7540) 대비 15.22% 하락했다. 5위인 BNK금융지주 브랜드는 참여지수 31만819, 미디어지수 30만5133, 소통지수 26만3104, 커뮤니티지수 17만1230, 사회공헌지수 15만7964였다. 브랜드평판지수는 120만8250이었다. 10월 브랜드평판지수 110만6895와 비교하면 9.16% 상승했다. 구창환 한국기업평판연구소 소장은 “금융지주 브랜드평판 2024년 11월 브랜드 빅데이터 분석결과, 하나금융지주 브랜드가 1위를 기록했다"며 “금융지주 브랜드 카테고리를 분석해보니 지난 10월 금융지주회사 브랜드 빅데이터 1171만7257개와 비교하면 11.88% 줄어들었다. 세부 분석을 보면 브랜드소비 20.60% 하락, 브랜드이슈 2.26% 상승, 브랜드소통 23.45% 하락, 브랜드확산 16.67% 하락, 브랜드공헌 3.94% 하락했다"고 밝혔다. 나유라 기자 ys106@ekn.kr

![[에너지X액트] DB하이텍 소액주주연대 vs KCGI… 맞고소로 전면전](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20241120.f06f3576444f43848702e2f6f598a2e6_T1.jpg)

![[금융권 풍향계] 정책금융기관, ‘현대차그룹 새만금 프로젝트’ 금융지원에 맞손 外](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260406.9a3ca1e53e3e41bab49812146ad5a11e_T1.png)

![진영, 80억원 CB 발행 결정…운영·채무상환·자회사 투자에 사용 예정 [공시]](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260406.79d7258c08cd41ffa383f964daf133f8_T1.png)

![이란 전쟁에 노젓는 사우디?…5월 아시아 원유 판매가 역대급 인상 [머니+]](http://www.ekn.kr/mnt/thum/202604/rcv.YNA.20260310.PAF20260310002201009_T1.jpg)