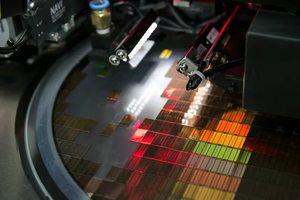

미국이 중국의 첨단 반도체 접근을 차단하기 위한 규제를 강화하면서, 반도체 기업들의 베트남 진출이 가속화되고 있다. 특히 도널드 트럼프 전 대통령의 귀환이 확정되면서 대중국 규제가 더욱 강화될 것이라는 전망에 따라, 한국 기업들도 베트남으로의 생산기지 이전할 가능성이 높아지고있다. 14일 반도체 업계에 따르면 최근 한국의 주요 반도체 기업들은 베트남을 새로운 대안으로 선택하고 있다. 반도체 후공정 전문업체 하나마이크론은 오는 2026년까지 약 1조3000억원을 투자해 베트만 박장성에 신규 공장을 건설하고 4000명 규모의 인력을 채용할 계획이다. 이 공장은 SK하이닉스의 메모리 반도체 패키지와 테스트 물량을 주로 담당하게 될 예정이며, 2027년 말까지 1조원 규모의 계약을 수주한 상태다. 반도체 패키징 업체 시그네틱스는 베트남 빈푹성에 1억달러 규모의 반도체 공장을 건설 중이다. 5헥타르 규모 부지에 들어서는 이 공장은 플립칩, MCM, BGA, FBGA 등 메모리칩과 GPU용 핵심 부품을 생산하며, 삼성전자와 SK하이닉스에 부품을 공급할 예정이다. 내년 완공 후 연말부터 양산에 돌입한다는 목표다. 앰코테크놀로지는 베트남 박닌성 옌퐁 2산업단지에 16억 달러 규모의 반도체 패키징 공장을 설립하고 지난 10월부터 가동을 시작했다. 이 공장은 2035년까지 약 1만 명의 일자리를 창출할 것으로 예상되며, 시스템인패키지(SiP) 조립 및 테스트 솔루션을 전문적으로 생산한다. 삼성전자도 베트남 진출을 확대하고 있다. 박장성에 반도체 패키징 라인 설립을 검토 중이며, 이는 중국 쑤저우에 이은 두 번째 해외 패키징 라인이 될 전망이다. 특히 현지에는 삼성전자의 스마트폰 공장과 삼성디스플레이의 생산시설이 있어 시너지 효과도 기대된다. 반도체 기업의 베트남 진출은 미국과 중국의 기술 갈등이 더 심화시키는 이슈다. 미국 상무부는 지난해 10월부터 중국의 반도체 접근과 개발을 제한하는 수출통제 조치를 한층 강화했다. AI칩과 반도체 제조장비에 대한 통제가 확대되었으며, 우회 수출 경로도 차단되었다. 특히 트럼프 대통령 내정자가 중국 수입품에 60% 관세 부과를 예고하면서, 반도체 기업들의 탈중국 움직임은 더욱 빨라질 전망이다. 베트남 정부는 이러한 흐름을 적극 활용하고 있다. 베트남 정부는 2024년부터 2050년까지 3단계에 걸친 반도체 산업 육성 전략을 수립했다. 1단계(2024-2030년)에서는 최소 100개의 설계 기업, 1개의 소규모 제조공장, 10개의 패키징·테스트 공장 설립을 목표로 하며, 연간 매출 250억달러 달성을 계획하고 있다. 2단계(2030-2040년)에서는 설계 기업 200개, 제조공장 2개로 확대하고 연간 매출 500억 달러를 목표로 한다. 3단계(2040-2050년)에서는 300개의 설계 기업과 3개의 제조공장을 통해 연간 매출 1000억 달러 달성을 목표로 하고 있다. 인력 양성에도 주력해 2030년까지 5만명의 반도체 엔지니어를 육성하고, 이 중 5000명은 AI 분야 전문가로 양성할 계획이다. 베트남은 미국 정부로부터 칩스법(CHIPS Act)의 ITSI Fund(국제기술안보혁신기금)를 통한 지원을 받고 있으며, 연구개발 보조금, 세금 감면 등 투자 인센티브를 제공하고 있다. 미국 국무부는 베트남을 포함한 8개국의 반도체 역량 강화를 위해 추가로 1380만 달러를 지원하기로 했다. 베트남 정부는 후공정 중심이라는 자국 내 반도체 산업의 한계를 극복하기 위해 2025년까지 반도체 부문에 100억 달러의 투자 유치도 진행 중이다. 그 결과 한국 뿐만 아니라 글로벌 기업들의 베트남 진출도 활발하다. 미국의 시놉시스는 중국에서 베트남 호찌민으로 엔지니어 교육센터를 이전하고, 현재 400명인 인력을 800명으로 확대할 계획이다. 마벨테크놀로지는 호찌민에 디자인센터를 설립하기로 했으며, 퀄컴은 2024 회계연도에 베트남에서 전체 매출의 12%를 달성했다고 밝혔다. 한 반도체 업계 관계자는 “베트남 정부는 최대 4년간의 법인세 면제 등 파격적인 투자 인센티브를 제공하고 있다"며 “미국의 대중국 규제가 지속되면 베트남이 글로벌 반도체 공급망의 새로운 허브로 부상할 것"이라고 내다봤다. 강현창 기자 khc@ekn.kr

![[반도체 진영재편] 中 손절하는 TSMC… 삼성·SK “우린 어쩌나”](http://www.ekn.kr/mnt/thum/202411/rcv.YNA.20241108.PRU20241108289901009_T1.jpg)

![[트럼프 2.0] 한국 산업계 대격변…전방위 관세폭탄 현실화](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20241108.24d6b85de50c43e5aea722d8e983f0a8_T1.png)

![[한중정상회담] 이재명-시진핑 첫 대좌…관계 회복·비핵화 논의 전망](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.916a05771a8a4609a6a4e03e9d94a8e1_T1.png)

![[경주 APEC] 외교·통상 장관들 “WTO 개혁·다자무역질서 복원 필요” 공동성명 채택](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.35bcc19298fc4e7fa4adcad00d3f6b7c_T1.png)

![[경주 APEC] 이재명 대통령 “다카이치 총리, 생각 통하는 훌륭한 지도자…한일, 미래로 나아갈 것”](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.c161d144b347436f8be53b026d162a28_T1.png)

![[경주 APEC] 李대통령 “韓中관계, 완전회복은 아직…경제협력이 해법”](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110102720001300_T1.jpg)

![[경주 APEC] ‘경주선언’ 채택…‘창조산업 협력’ 첫 명문화](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110104140001300_T1.jpg)

![[경주 APEC] 李대통령, 시진핑에 의장직 인계…“한반도 평화는 필수”](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110102760001300_T1.jpg)