디지털 신문보기

기후·에너지

금융

산업

생활경제

건설부동산

국제

정치·경제

오피니언

전국·사회

문화/스포츠

제목

제목+본문

키워드

실시간 Live

“외환보유액 아껴라”…한국 등 아시아, ‘환율 방어’ 공식 바꿨다 [이슈+]

수소선박 전환 시 연 390조원 편익…문제는 수소 공급망과 인프라

친환경 산업 국내생산세액공제, 기후위기 대응의 필요조건 [이원희의 기후兵法]

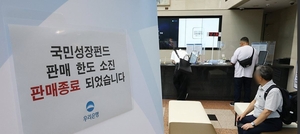

완판된 국민성장펀드, 뜯어보니...2030보다 ‘50대’ 더 담았다

삼성, AI-RAN으로 최적 주파수 선택…미래 통신 한발 앞

‘좀비기업’ 전락, 주주에 손…200억원 유상증자[하이퍼코퍼레이션: 이상석과 동행자들-①]

아파트 주차 로봇에게 맡긴다…현대차그룹, ‘공간 활용·안정성’ 검증

英 홀린 LG ‘연필 두께’ TV…벽이 스크린 됐다

[속보] 코스닥 4%대 급등…매수 사이드카 발동

기차표도 삼성 월렛에 쏙…탑승·환불·일정관리 한 번에

피플

기획연재

전체기사

정정·반론·추후보도

안내데스크

![“외환보유액 아껴라”…한국 등 아시아, ‘환율 방어’ 공식 바꿨다 [이슈+]](http://www.ekn.kr/mnt/thum/202608/rcv.YNA.20260703.PYH2026070308840001300_T1.jpg)

![친환경 산업 국내생산세액공제, 기후위기 대응의 필요조건 [이원희의 기후兵法]](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260809.c272964c1b3b47a9944db5c77a391004_T1.png)

![‘좀비기업’ 전락, 주주에 손…200억원 유상증자[하이퍼코퍼레이션: 이상석과 동행자들-①]](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.eb27d83724244d8db3ed4e5086109b1a_T1.png)