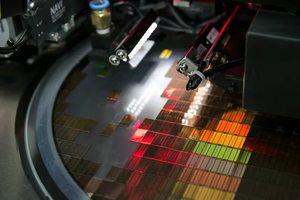

최태원 SK그룹 회장이 최근 행사에서 공개한 AI 전략을 분석한 결과 SK하이닉스의 입지를 더욱 강화하기 위한 포석으로 해석된다. 최 회장은 거대 AI 개발이 현실적으로 국내에서 어려운 점을 지적하면서 'AI 메모리 솔루션 제공자'로서의 SK하이닉스 위상을 더욱 단단하게 다지는 역할을 도맡았다. 6일 SK 등에 따르면 지난 4일 열린 'SK AI SUMMIT 2024'에서 최 회장은 현재 AI 산업이 직면한 5대 병목현상을 상세히 설명했다. 최 회장이 지적한 AI 산업의 5대 병목현상은 수익모델 부재, AI 가속기와 반도체 공급 부족, 첨단 제조설비 한계, 막대한 전력 소모, 양질의 데이터 부족이다. 이 분석은 AI 생태계의 구조적 한계를 역설적으로 활용하는 영리한 전략의 일환으로 풀이된다. 특히 전력 인프라의 한계를 통해 SK하이닉스가 보유한 HBM 기술의 전략적 가치를 더욱 부각시키는 효과를 거두고 있다. 거대 AI 개발 경쟁에 뛰어들기보다는 AI 산업의 필수 부품을 공급하는 'AI 메모리 솔루션 제공자'로서의 입지를 공고히 하겠다는 의도로 해석된다 실제 전력 문제는 AI 발전의 가장 큰 걸림돌로 지목된다. 최 회장의 설명에 따르면, 하나의 AI 언어모델(LLM)을 ChatGPT와 같은 생성형 AI 수준으로 학습시키기 위해서는 최소 10기가와트 규모의 AI 데이터센터가 필요하다. 이는 일반적인 원자력발전소 10기가 생산하는 전력량과 맞먹는 수준이다. 여기에 1기가와트 용량의 데이터센터를 구축하는 데만 약 400억 원의 비용이 들어가는 것으로 알려졌다. AI 개발에 필요한 막대한 인프라 투자 비용이 들어간다는 분석이다. 현재 국내 각 기업들은 대규모 신규 데이터센터 도입에 나서는 중이다. 이 계획대로라면 오는 2029년까지 운영에 필요한 전력 용량이 4만9397MW에 달할 것으로 예측된다. 이는 원자력발전소 53기에 해당하는 규모다. 현재 한국의 전체 원전이 24기에 불과하다는 점을 고려하면, 사실상 불가능한 목표다. 단순히 발전량 확보뿐만 아니라 전력망과 송전망의 확충도 필요한데, 이를 위해서는 추가적인 대규모 투자가 요구된다. 이러한 전력 인프라의 제약은 첨단 제조설비 구축에도 연쇄적인 영향을 미친다. 고도화된 반도체 제조시설을 운영하기 위해서는 안정적인 전력 공급이 필수적이기 때문이다. 이러한 현실적 제약을 고려하여 SK그룹은 자사의 강점을 극대화할 수 있는 전략적 선택을 했다. SK하이닉스가 보유한 고대역폭메모리(HBM) 기술력을 바탕으로 'AI 메모리 솔루션 제공자'로서의 입지를 강화하겠다는 것이다. SK하이닉스는 2013년부터 HBM 기술을 선도해왔으며, 현재 이 분야에서 세계적인 경쟁력을 보유하고 있다. SK그룹이 제시한 TSMC와의 협력, 글로벌 파트너십 구축 등도 무대를 인프라의 한계가 뚜렷한 한국에서 세계로 넓히고 있는 SK하이닉스의 솔루션을 제시하는 예다. 실제로 SK하이닉스의 HBM 사업은 눈에 띄는 성과를 보여주고 있다. 세계적인 AI 기업 엔비디아와의 긴밀한 협력을 통해 차세대 제품인 HBM4의 공급 일정을 6개월이나 앞당겼으며, 더 진보된 형태인 48GB HBM3E 16단 제품의 개발도 순조롭게 진행 중이다. 시장 전망도 밝다. 2024년까지 HBM 제품의 비트 출하량은 DRAM 전체의 5%까지 증가하고, 매출 비중은 20%까지 확대될 것으로 예상된다. 최 회장은 “엔비디아가 새로운 버전의 칩을 출시할 때마다 SK하이닉스에 더 많은 HBM을 요구하고 있다"고 밝혔다. SK그룹의 이러한 전략적 선택은 한국의 AI 산업 발전에 SK하이닉스가 선두에 서야할 수 밖에 없다는 목표를 제시하는 효과가 있다. ChatGPT와 같은 대규모 AI 모델을 직접 개발하는 것은 현재의 전력 인프라로는 실현하기 어렵지만, HBM과 같은 핵심 부품 분야에서는 이미 세계적인 경쟁력을 보유하고 있기 때문이다. 한 반도체 업계 관계자는 “글로벌 AI 산업 생태계에서 한국이 차지할 수 있는 현실적이면서도 강력한 위치를 SK하이닉스가 제시하고 있다"며 “모든 영역에서 경쟁하기보다는, 특정 분야에서의 독보적인 기술력을 바탕으로 글로벌 가치사슬에서 핵심적인 역할을 담당하는 것이 더 효과적인 전략이 될 수 있다"고 설명했다. 강현창 기자 khc@ekn.kr

![[한중정상회담] 이재명-시진핑 첫 대좌…관계 회복·비핵화 논의 전망](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.916a05771a8a4609a6a4e03e9d94a8e1_T1.png)

![[경주 APEC] 외교·통상 장관들 “WTO 개혁·다자무역질서 복원 필요” 공동성명 채택](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.35bcc19298fc4e7fa4adcad00d3f6b7c_T1.png)

![[경주 APEC] 이재명 대통령 “다카이치 총리, 생각 통하는 훌륭한 지도자…한일, 미래로 나아갈 것”](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251101.c161d144b347436f8be53b026d162a28_T1.png)

![[경주 APEC] 李대통령 “韓中관계, 완전회복은 아직…경제협력이 해법”](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110102720001300_T1.jpg)

![[경주 APEC] ‘경주선언’ 채택…‘창조산업 협력’ 첫 명문화](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110104140001300_T1.jpg)

![[경주 APEC] 李대통령, 시진핑에 의장직 인계…“한반도 평화는 필수”](http://www.ekn.kr/mnt/thum/202511/rcv.YNA.20251101.PYH2025110102760001300_T1.jpg)