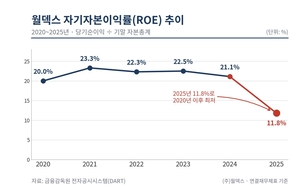

코스닥 상장사 월덱스가 임시 주주총회에 다시 올린 이사 보수 관련 안건이 모두 부결됐다. 지난 3월 정기 주총에서 부결된 안건을 세 달여 만에 사실상 같은 내용으로 재상정했지만, 반대 표는 오히려 늘었다. 특히 회사가 통과를 노린 것으로 풀이되는 사내·사외이사 보수 한도 승인안(2-1호)마저 과반 반대로 무산됐다. 최대주주이자 대표이사인 배종식 대표가 의결권을 행사할 수 있었던 안건인데도 부결되면서 오너 일가를 뺀 대부분 주주가 반대 표를 던진 것으로 풀이된다. 회사가 전자투표를 배제하고 평일 오전 본사에서 주총을 강행하는 등 표 대결에 유리한 환경을 짰는데도 완패하면서 보수 정책을 넘어 이사회 구성과 주주 환원 전반에 대한 종합 대책을 내놔야 한다는 압박이 커지게 됐다. 29일 월덱스는 경북 구미시 본사 본관 3층 대강당에서 임시 주주총회를 열었다. 60명이 앉을 수 있는 의자가 놓인 주총장에 주주 10여 명이 띄엄띄엄 앉았다. 의결권 확인과 중복 표 검수 절차로 오전 9시 시작 예정이던 주총은 1시간 30분 늦게 개회했다. 회사 측 사회자는 “의결권 확인 절차로 총회가 지연되고 있다"고 두 차례 안내했다. 이날 새벽 6시경부터 회사 별도 공간에서 VIP자산운용과 회사 측 관계자들이 모여 위임장을 검수한 것으로 알려졌다. 이 자리에는 VIP운용 측이 법원에 요청한 검사인도 참관했다. 쟁점은 의결권 행사 방식이었다. 이번 임시 주총은 현장에 직접 참석하거나 위임장을 제출해야만 의결권을 행사할 수 있었다. 월덱스는 2020년 이후 주주총회에서 매번 전자투표를 허용했지만 이번에는 배제했고, 서면투표도 도입하지 않았다. 사전에 의결권을 위임하지 않은 주주는 평일 오전 구미까지 직접 와야만 표를 던질 수 있었던 셈이다. 현장에 참석한 김민국 VIP자산운용 대표는 “반도체를 만드는, 나름대로 최첨단을 걷는 회사가 밸류업 자료에서도 주주와 소통하겠다고 하면서 전자투표를 막는 건 앞뒤가 맞지 않는다"며 “다음부터는 전자투표를 금지하는 일이 없었으면 한다"고 지적했다. 주총은 배종식 대표의 개회 선언과 함께 40여 분간 진행됐다. 배 대표는 “전체 주식 수 가운데 77.27%가 참석해 개회 정족수를 충족했다"고 밝혔다. 상정 안건은 세 개였다. 이사 보수 한도(70억→80억원)를 담은 이사 보수 규정 제정의 건(1호), 그리고 보수 한도 승인 건을 대표이사를 제외한 사내·사외이사(2-1호)와 대표이사(2-2호)로 나눈 안건이다. 표결 결과 세 안건 모두 부결됐다. 1호와 2-2호는 의결권 행사 주식 수 기준 94%가량 반대했다. 상법상 대표이사는 자신의 보수와 직접 관련된 1호·2-2호에서 의결권을 행사할 수 없다. 지분 34.79%를 보유한 최대주주 배 대표가 표결에서 빠진 결과로 풀이된다. 주목할 대목은 2-1호다. 회사는 대표이사 보수(2-2호)와 나머지 이사 보수(2-1호)를 분리하는 '쪼개기'로 배 대표가 자녀 등 사내이사 보수안에 최대주주로서 의결권을 행사할 수 있도록 했다. 그럼에도 2-1호는 반대 51.7%로 부결됐다. 배 대표 지분(34.79%)을 이날 행사 주식(77.27%) 기준으로 환산하면 약 45%에 이른다. 찬성(약 48.3%)의 대부분이 오너측 표였고, 그를 뺀 나머지 주주는 사실상 전원 반대표를 던졌다고 추정할 수 있다. 이미 세계 최대 의결권 자문사인 ISS와 세계 최대 국부펀드 노르웨이연기금은 공식적으로 월덱스 임시 주총 안건에 모두 반대 의사를 밝힌 바 있다. 지난해 말 기준 노르웨이연기금은 월덱스 지분 4.47%를 보유하고 있다. 주요 기관투자자들은 ISS 자문에 따라 표를 행사했을 것으로 추정된다. 지난 1분기 말 기준 전체 주식의 51%를 가진 소액주주는 1만7550만명이다. 이는 3월 정기 주총보다 격차가 벌어진 결과다. 당시 같은 취지의 이사 보수 규정 제정의 건(4호)은 찬성 30.8%·반대 69.2%로 부결됐다. 의결권 행사에 더 많은 제약이 있었는데도, 소액주주들이 오히려 더 적극적으로 위임장을 제출하고 반대표를 던진 것으로 풀이된다. 김민국 대표는 이번 결과가 보수 정책을 넘어 지배구조 전반에 대한 주주 불만을 보여준다고 평가했다. 그는 “가업 승계와 관련된 인사들로 채워진 이사회 구성, 급조된 인상의 밸류업 정책, 미흡한 주주 환원에 대한 누적된 불만이 표로 드러난 것"이라고 주장했다. 월덱스 사내이사는 배 대표와 그의 두 자녀(배영수·배기화 부사장), 정정구 이사로 구성돼 있다. 사외이사는 가업 승계 전문가와 세무 전문가로 구성되어 있다. 이번 표 대결은 VIP운용이 창사 23년 만에 처음 공개적으로 의결권 위임 권유에 나선 결과다. 다만 김 대표는 “공개 표 대결은 목표가 아니며, 수면 아래에서 협의해 갈등 없이 주주 환원을 끌어내는 것이 원칙"이라며 “회사가 선을 넘었다고 판단해 불가피하게 반대 의사를 보여준 것"이라고 했다. 회사 측은 이날 표결 결과와 향후 대응 방침에 대한 공식 입장을 내지 않았다. 상당수 주주가 회사에 대한 불만을 공개적으로 드러낸 만큼, 회사가 보수·이사회 구성·주주 환원을 아우르는 종합 대책을 내놓을지 주목된다. 최태현 기자 cth@ekn.kr

2026-06-29 15:03 최태현 기자 cth@ekn.kr

![“금융위기 때보다 못 믿겠다”…美 국채시장에 무슨 일이 [머니+]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260722.PGT20260722000101009_T1.jpg)

![[정몽규 HDC의 다음 50년 ①] 축구협회 13년 5개월…정몽규가 남기고 간 것](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260722.3b3e2476749749979f7c3fb7244bbe21_T1.png)

![[특징주] 국제 유가 상승에 중동 리스크까지…SK이터닉스 두자릿수 강세](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260723.f4e9c410e9f740938852e94fb7d0d8e3_T1.png)

![코스피, 장 초반 7000선 회복…삼성전자·SK하이닉스 4% 급등[개장시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260723.PYH2026072302900001300_T1.jpg)

![[특징주] 삼성전기, AI 서버용 MLCC 공급계약 체결…장 초반 강세](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260723.48240d551f504a9e9fd62e9f0d1d771f_T1.png)

![[특징주] 삼전·하닉, “자본지출 상당히 늘어날 것” 알파벳 발표에 동반 강세](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260723.PRU20260723065401009_T1.jpg)