디지털 신문보기

기후·에너지

금융

산업

생활경제

건설부동산

국제

정치·경제

오피니언

전국·사회

문화/스포츠

제목

제목+본문

키워드

실시간 Live

“10만명 입주하는데 철도는 언제”…신분당선 의왕·군포·안산 연장 촉구

‘땡겨요’에 무슨 일이…쿠팡이츠 자료 유출 의혹, 사업단 팀장 수사

‘중복상장 예외 허용’ 첫 사례 나왔다…대신증권 주관한 덕산넵코어스·디티에스, 상장예비심사 통과

“금리 한 번 올랐을 뿐인데”...카드·캐피탈사 ‘악소리’ 나는 이유

단일종목 레버리지 규제 비웃듯…거래대금 되레 늘었다 [이슈+]

[기후 리포트]EU 탄소시장 대수술…‘규제’에서 ‘산업투자’로 무게중심 옮긴다

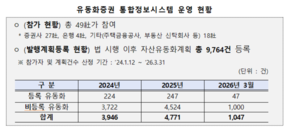

예탁결제원, 유동화증권 통합정보시스템 고도화…비등록 유동화까지 관리 강화

‘홈플러스 사태 주범’ MBK, 이 와중에 美서 고려아연 여론전?…김용태 “대주주 진정성 의심” 직격

‘전략물자 수출 통제·간첩법’…율촌 “계약부터 전면 재정비해야”

(주)LS, 일본 JCR서 ‘A0’ 신용등급 획득…국내 신용등급 전망도 일제히 상향

피플

기획연재

전체기사

정정·반론·추후보도

안내데스크

![단일종목 레버리지 규제 비웃듯…거래대금 되레 늘었다 [이슈+]](http://www.ekn.kr/mnt/thum/202607/20260721021074288.jpg)

![[기후 리포트]EU 탄소시장 대수술…‘규제’에서 ‘산업투자’로 무게중심 옮긴다](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260720.555b717581044427b244917400565abf_T1.jpg)