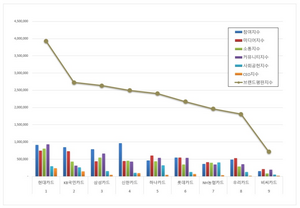

신용카드 브랜드평판에 대해 11월 빅데이터를 분석한 결과 1위는 현대카드, 2위는 KB국민카드, 3위는 삼성카드 순으로 분석됐다. 한국기업평판연구소는 지난달 6일부터 이달 6일까지의 국내 신용카드 브랜드 빅데이터 2084만8498개를 분석한 결과 이 같이 나타났다고 6일 밝혔다. 연구소는 소비자들의 참여와 미디어, 소통, 커뮤니티, 사회공헌, CEO 지표를 측정했다. 지난 10월 신용카드 브랜드 빅데이터 2085만2832개와 비교하면 0.02% 줄어들었다. 연구소는 소비자들의 온라인 습관이 브랜드 소비에 큰 영향을 끼친다는 것을 찾아냈고 이를 위해 브랜드 빅데이터 평판 알고리즘 분석을 통해 브랜드평판지수를 만들었다. 브랜드 빅데이터 분석은 브랜드에 대한 긍부정 평가, 미디어의 출처와 관심도, 소비자들의 관심과 소통량, 이슈에 대한 커뮤니티 확산, 콘텐츠에 대한 반응과 인기도를 측정할 수 있다. 금융기관에 대한 소비자보호 평가지표와 CEO 활동에 대한 평가지표, 한국브랜드모니터의 브랜드채널 마케팅평가도 포함했다. 이에 따른 11월 국내 신용카드 브랜드평판 순위는 현대카드, KB국민카드, 삼성카드, 신한카드, 하나카드, 롯데카드, NH농협카드, 우리카드, 비씨카드 순이었다. 신용카드 브랜드평판 1위를 기록한 현대카드 브랜드는 참여지수 91만2101, 미디어지수 74만8678, 소통지수 80만2861, 커뮤니티지수 93만2858, 사회공헌지수 29만9397, CEO지수 23만2754가 되면서 브랜드평판지수 392만8648로 분석됐다. 지난 10월 브랜드평판지수 384만3382와 비교해보면 2.22% 상승했다. 2위를 차지한 KB국민카드 브랜드는 참여지수 84민5282, 미디어지수 73만1066, 소통지수 42만7415, 커뮤니티지수 31만1158, 사회공헌지수 26만5646, CEO지수 14만4704가 되면서 브랜드평판지수 272만5271로 분석됐다. 지난 10월 브랜드평판지수 280만6239와 비교해보면 2.89% 하락했다. 3위인 삼성카드는 각종 지수 분석 결과 브랜드평판지수가 263만6241로 분석됐다. 지난 10월 브랜드평판지수 258만3530과 비교해보면 2.04% 상승했다. 4위를 기록한 신한카드는 브랜드평판지수가 249만7168로 나타났다. 지난 10월 브랜드평판지수 268만8152와 비교해보면 7.10% 하락했다. 5위인 하나카드는 브랜드평판지수가 240만6648로 분석됐다. 지난 10월 브랜드평판지수 252만1996과 비교해보면 4.57% 하락했다. 구창환 한국기업평판연구소 소장은 “신용카드 브랜드평판 2024년 11월 브랜드 빅데이터 분석결과, 현대카드브랜드가 1위를 기록했다. 신용카드 브랜드 카테고리를 분석해보니 지난 10월 신용카드 브랜드 빅데이터 2085만2832개와 비교하면 0.02% 줄어들었다. 세부 분석을 보면 브랜드소비 5.15% 하락, 브랜드이슈 1.71% 하락, 브랜드소통 15.86% 상승, 브랜드확산 3.46% 하락, 브랜드공헌 0.59% 상승, CEO평가 0.31% 상승했다"고 분석했다. 박경현 기자 pearl@ekn.kr

![[스틸 코리아 2025] 김재성 포스코 기술연구원 리더 “‘선택과 집중’ 초격차 기술만이 살길”](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251105.d0561332ca10498eab6f223cf00d9dfd_T1.png)

![[보험사 풍향계] KB손보, ‘KB 골든라이프케어 간병보험’ 출시 外](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251105.0e1aba65c53f44389ae9cd50a4cd3395_T1.jpg)

![[스틸 코리아 2025] 김기한 인이지 이사 “AI, 철강업계 ‘생존 해법’…전기로 연 955TOE↓”](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251105.bb12f2bc969a492c901e978619fb7615_T1.png)

![[카드사 풍향계] 신한카드, ‘소보로 2.0 개편’…소비자보호↑ 外](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251105.66ca1f512183463b8e59ce44eb8aca19_T1.jpg)

![[스틸 코리아 2025] 황성두 현대제철 저탄소원료연구팀장 “탄소 중립 시대, 고철 스크랩이 보물”](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251105.12e532437cbf4fb2a28c8f50b37b6353_T1.png)