![코스피·코스닥 급등에 매수 사이드카까지…美 반도체 훈풍 타고 상승[마감시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260710.PYH2026071012610001300_T1.jpg)

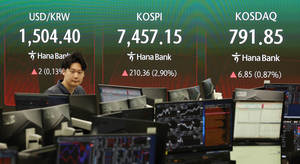

10일 코스피와 코스닥 지수 모두 급반등하며 마감했다. 미국 증시에서 반도체주 훈풍이 전해졌고, 기관이 1조원 넘게 사들이며 지수 상승을 이끈 것으로 풀이된다. 공격적인 상승세에 오후 들어 양 시장에 매수 사이드카가 발동되기도 했다. 올해 코스피 사이드카 34회 중 17회가 매수 사이드카였다. 코스닥의 경우 총 19회 발동했는데, 역대 최다 발생 횟수였던 2008년과 동일한 기록이다. 한국거래소에 따르면, 이날 코스피는 전 거래일 대비 184.03포인트(2.52%) 오른 7475.94에 거래를 마쳤다. 코스피는 전 거래일보다 260.58포인트(3.57%) 오른 7552.49에 출발했다. 장중 꾸준한 상승세를 보여 오후 12시 54분경 매수 사이드카도 발동했다. 장 막판에 약간의 하락세를 타 개장 시점보다 낮은 지수로 마무리됐다. 장중 최고점은 7704.93, 최저점은 7429.51이었다. 이날 기관의 매수세가 두드러졌다. 기관은 1조 1319억원을 순매수하며 지수 상승을 주도했다. 개인과 외국인은 각각 7728억원, 3226억원을 순매수했다. 시가총액 상위 종목도 강한 상승세를 보였다. 삼성전자(+2.52%), SK스퀘어(+6.18%), 삼성전자우(+4.69%), 삼성전기(+6.10%) 등 대형 반도체주는 상승을 이어갔다. 현대차(+2.69%), LG에너지솔루션(+3.99%), 삼성생명(+4.45%), KB금융(+7.58%), 삼성바이오로직스(+5.28%)도 전날의 낙폭을 만회했다. 다만 SK하이닉스(-0.27%)는 소폭 하락하며 마감했다. 이날 SK하이닉스는 나스닥 시장에 미국주식예탁증서(ADR)를 상장한 영향으로 장 초반 급등했으나, 곧 상승분을 반납하고 등락을 이어갔다. 한지영 키움증권 연구원은 이날 코스피 상승폭에 대해 “미국과 이란의 협상 복귀 기대감이 커지고, 필라델피아 반도체 지수가 이틀 연속 강세를 보이는 등 미국발 호재에 국내 증시가 영향받은 것이다"고 말했다. 메타는 오는 9월부터 자체 AI 칩 '아이리스' 양산에 돌입할 청사진을 발표했다. 마이크론 또한 미국 내 반도체 공급망에 2035년까지 2500억 달러를 투자할 계획을 밝히며 반도체 업황을 둘러싼 우려가 완화됐다는 평가가 나온다. 코스닥은 전 거래일 대비 43.43포인트(5.47%) 오른 837.43에 거래를 마치며 800선을 회복했다. 장 초반 가파르게 오르며 최고점 845.88을 달성했다. 오후 1시 8분에 매수 사이드카가 발동되기도 했다. 코스닥은 개인과 외국인이 각각 4246억, 1601억 순매도했으나 기관이 5825억 순매수하며 오름세를 주도한 것으로 보인다. 시가총액 상위 종목도 대부분 상승세였다. 알테오젠(+8.00%), 에코프로비엠(+9.06%), 에코프로(+8.06%), 주성엔지니어링(+7.57%), 레인보우로보틱스(+5.22%), 코오롱티슈진(+3.09%), 원익IPS(+19.16%), 리노공업(+5.43%), 피에스케이(+24.44%)는 일제히 상승했다. 반면 HLB(-29.89%)은 큰 폭으로 떨어졌다. 자사의 간암 신약 '리보세라닙'이 미국 식품의약국(FDA) 승인에 실패한 영향으로 풀이된다. 한편 서울 외환시장에서 원·달러 환율은 전 거래일 대비 2.30원 내린 1504.70원에 거래를 마쳤다. 신유정 인턴기자

![美 반도체 훈풍·SK하이닉스 ADR 기대감…코스피 반등 이어갈까[개장시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260710.PYH2026071002290001300_T1.jpg)

![뉴욕증시 일제히 상승…반도체주 앞세워 코스피 반등 기대[장전시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260709.PYH2026070917130001300_T1.jpg)

![코스피, 美 반도체주 훈풍에 3%대 반등…삼성전자·SK하이닉스 강세[개장시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260709.PYH2026070903410001300_T1.jpg)

![6000까지 밀린 코스피 반등 모색…SK하이닉스 실적 발표 촉각[장전시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260728.PYH2026072818260001300_T1.jpg)

![[속보] SK하이닉스, 2분기 영업이익 60조5426억원…작년보다 557%↑](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20250817.16f65e7154414441aca5ed3b9a63d52e_T1.jpg)

![[게임人실록] “AI 시대 게임산업, 우리 서사 담은 ‘크로스컬처텔링’ 필요”](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.0634a55e580c4ac8877324b5de661d19_T1.jpg)

![“IMF 넘는 패닉셀 왔다”…‘반도체 저승사자’ 또 적중했나 [이슈+]](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.b346aa562e054a1c8d4e477590ccc9fa_T1.jpeg)