콜마그룹 경영권 분쟁의 핵심은 윤여원 콜마비앤에이치 대표의 경영능력이다. 콜마홀딩스가 윤 대표의 경영방식과 경영실적에 대해 문제 제기를 한 것이 분쟁의 원인이다. 윤여원 대표의 경영방식을 직관적으로 볼 수 있는 대표적인 케이스로 콜마비앤에이치의 자회사 강소콜마를 꼽을 수 있다.

콜마비앤에이치의 중국 현지법인 강소콜마는 2020년 첫 매출이 나온 이래 5년간 당기순손실을 기록했다. 2022년부터는 자본잠식 상태에 빠졌다. 하지만, 윤여원 대표는 지속적으로 은행 대출을 일으켜 강소콜마에 돈을 들이부었다. 이렇게 들어간 은행 대출액은 5년간 5배 늘어났다.

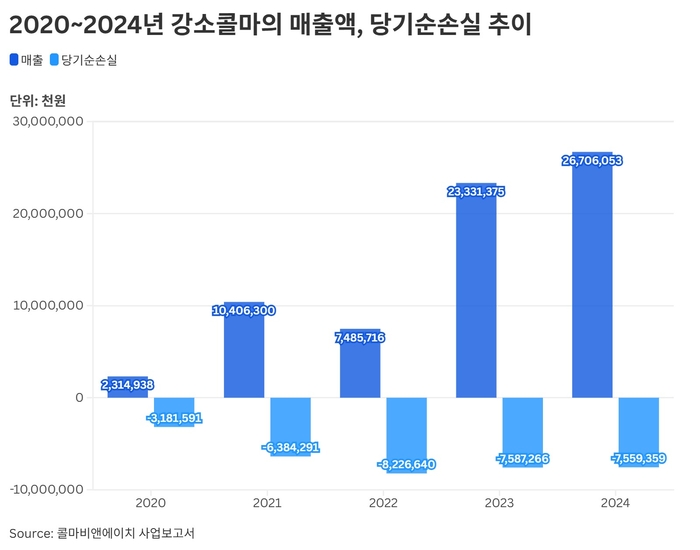

8일 금융감독원 전자공시시스템에 따르면, 강소콜마는 2020년 약 23억원 매출을 기록했다. 매출은 오르락내리락했지만, 우상향하면서 지난해 말 267억원으로 외형적으로 커졌다.

2020년 강소콜마는 중국 강소성 염성시에 부지면적 약 2만3000평 규모의 공장을 가동했다. 해당 공장은 중국시장을 겨냥한 제품 생산기지로 분말, 정제, 연질·경질캡슐, 스틱젤리 제형의 제품을 생산한다. 콜마비앤에이치는 강소콜마의 연간 생산능력을 총 2000억원 수준이라고 밝혔다. 그러나 최고 매출액은 2024년 267억원, 생산 캐파 대비 14% 밖에 실적을 내지 못하고 있다.

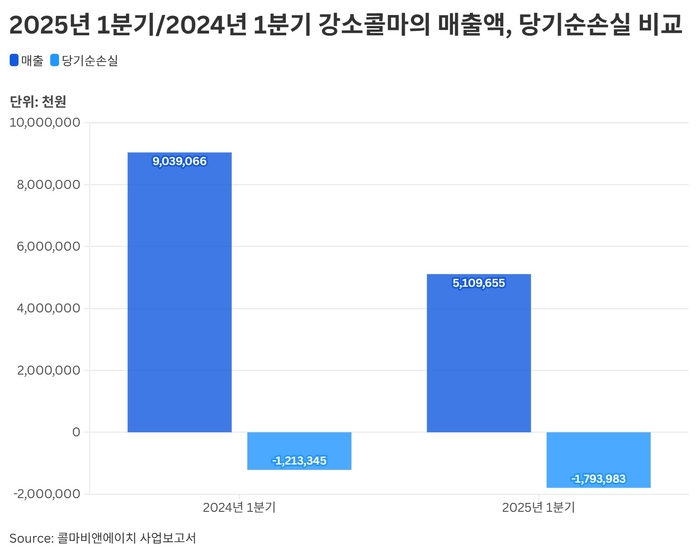

매출은 2024년이 피크일 것으로 예상된다. 에너지경제신문이 입수한 자료에 따르면, 강소콜마의 2025년 1분기 매출은 51억으로, 전년동기 대비 43% 떨어졌다.

▲강소콜마 영업실적 추이

이익 측면은 처참하다. 매출에서 비용과 세금 등 모든 지출을 뺀 뒤 남은 최종 이익은 최근 6년간 순손실을 면치 못했다. 최근 6년치 당기순손실을 연도별로 살펴보면 △2019년 -10억원 △2020년 -31억원 △2021년 -63억원 △2022년 -82억원 △2023년 -75억원 △2024년 -75억원이다. 매출이 커질수록 순손실도 누적되는 모양새다.

▲강소콜마 매출, 당기순손실 비교

실적 악화는 올해도 계속되고 있다. 작년 1분기에 견줘 올해 1분기 실적은 매출은 56% 줄고, 당기순손실은 47% 커졌다. 올해 1분기 매출은 51억원, 당기순손실은 -17억원이다. 지난해 1분기 매출은 90억원, 당기순손실은 -12억원이다.

콜마비앤에이치 관계자는 “작년에 강소콜마의 주요한 고객이 이탈했다"며 “강소콜마는 아직 규모의 경제를 이룬 회사는 아니라서 큰 고객이 빠져나간 뒤 다른 대규모 고객을 확보하지 못한 상황"이라고 털어놨다.

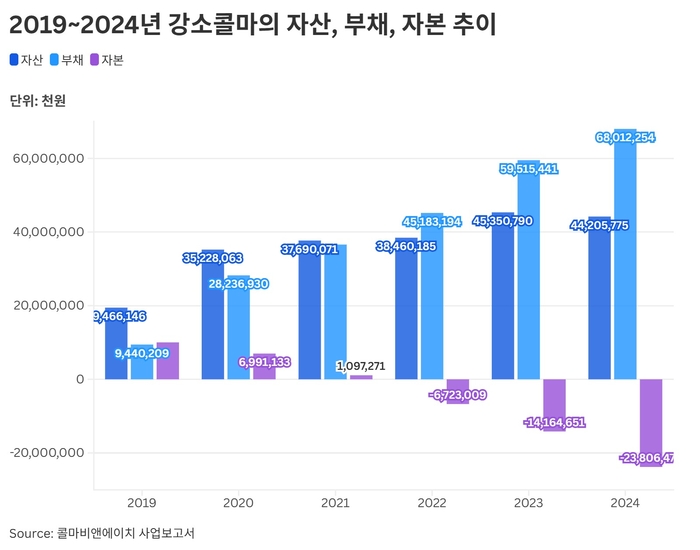

▲강소콜마 재무상태표 추이

영업손실이 누적되면서 강소콜마는 2022년 자본잠식 상태에 빠졌다. 강소콜마는 2019년 자본금 100억원으로 출발했지만, 매년 부채가 빠르게 늘면서 2022년 -67억원으로 자산보다 부채가 커졌다. 이후에도 2023년 -141억원, 2024년 -238억원으로 자본잠식 상태는 더 악화했다.

강소콜마가 자본잠식에 빠진 것은 국내은행의 중국 지점에서 빌린 대출이 불어난 영향이다. 콜마비앤에이치의 연결 재무제표 주석을 보면, 중국에서 빌린 단기 차입금은 2019년 6억원에서 올해 1분기 473억원으로 늘어났다. 세부적으로 2020년 86억원, 2021년 310억원, 2022년 399억원, 2023년 353억원, 2024년 464억원이다. 대부분 운영자금 목적으로 빌렸다. 회사의 영업활동만으로 사업을 지속하기 어려워 외부 차입에 의존하고 있는 것으로 풀이된다.

강소콜마가 자리잡고 있는 중국 강소성과 맞닿은 상해와 강소성 내 염성시, 소주시 등 인근 도시의 국내 은행 지점에서 대출이 이뤄졌다. 2025년 1분기 기준 대출 잔액은 473억원으로 이자율은 2.75~3.6% 선이다. 대출 내역을 보면, △우리은행 상해오중로지점 150억원 △하나은행 상해지점 100억원 △대구은행 상해지점 60억원 △국민은행 소주지점 80억원 △기업은행 소주지점 80억원이다.

인성회계법인 이종헌 회계사는 “강소콜마를 지원하기 위해 은행 대출이 늘어나는 것이 콜마비앤에이치의 재무 건전성에도 악영향을 줄 수 있다"고 설명했다. 이어 “콜마비앤에이치의 별도 기준 유동비율이 더 나은 상황인 걸로 비춰볼 때 자회사 중 몇몇 법인의 상황은 훨씬 좋지 않을 것으로 보인다"고 말했다.

![[특징주] 증권주 동반 약세…미래에셋증권 8%대 하락](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.37001798baf64297bd8ede750dc8eefe_T1.png)

![[특징주] 삼전 8%·닉스 10%대 하락…CXMT 영향으로 메모리 공급 과잉 우려](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260727.PAF20260727118701009_T1.jpg)

![[장혜원의 부동산 현장] 반포 왕좌 흔드는 트리니원…원베일리와 ‘차별화’ 승부수](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.6413edd8be4c4df89ce40968bb3c3593_T1.jpg)

![뉴욕증시 혼조…美 반도체주 약세·중국발 노이즈에 국내 증시 ‘긴장’[장전시황]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260727.PYH2026072715000001300_T1.jpg)

;){kind=link}