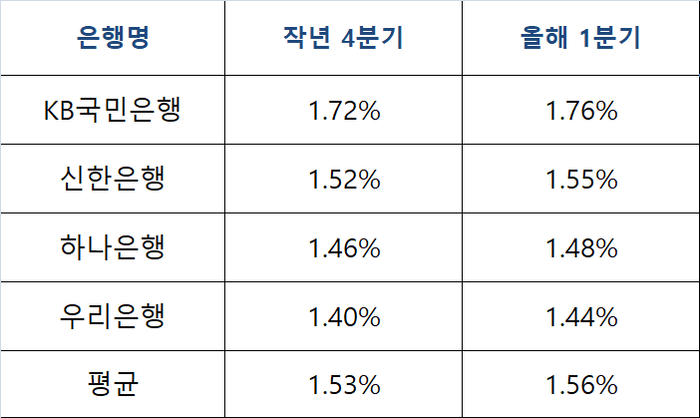

▲4대 은행의 1분기 평균 NIM은 1.56%로 작년 4분기(1.54%) 대비 0.02%포인트(p) 상승했다.

한국은행 기준금리 인하에도 4대 시중은행의 순이자마진(NIM)이 전분기보다 상승한 것으로 나타났다. 통상 기준금리가 하락하면 NIM도 떨어지는 게 일반적이나, 금융당국의 가계부채 관리 기조로 은행권이 대출금리를 예금금리보다 상대적으로 천천히 인하한 영향이다.

5일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 은행의 1분기 평균 NIM은 1.56%로 작년 4분기(1.54%) 대비 0.02%포인트(p) 상승했다.

은행별로 보면 KB국민은행이 지난해 4분기 1.72%에서 올해 1분기 1.76%로 올랐다. 이 기간 하나은행도 1.46%에서 1.48%로 상승했다. 신한은행은 1.52%에서 1.55%로 0.03%포인트 올랐고, 우리은행도 1.40%에서 1.44%로 상승했다.

은행의 대표적인 수익성 지표로 불리는 NIM은 은행이 자산을 운용해서 거둔 수익에서 조달비용을 제외한 나머지를 운용자산 총액으로 나눈 수치다. 예금과 대출의 금리차이에서 발생한 수익뿐만 아니라 채권 등 유가증권에서 발생한 이자도 포함된다. 순이자마진이 상승했다는 것은 은행권의 수익도 커졌다는 뜻이다.

▲4대 은행 순이자마진.

한국은행은 지난해 10월, 11월, 올해 2월 등 세 차례에 걸쳐 기준금리를 3.50%에서 2.75%로 인하했다. 그러나 은행권이 금융당국의 가계부채 관리 기조로 금리 인하분을 대출금리에 상대적으로 천천히 반영하면서 NIM도 확대된 것으로 해석된다. 은행권은 대출금리를 급격하게 인하할 경우 금리가 낮은 쪽으로 대출 수요가 쏠릴 수 있어 대출금리를 적정 수준 내에서 관리하고 있다.

실제 한국은행에 따르면 3월 중 예금은행의 신규취급액 기준 저축성수신(예금)금리는 연 2.84%로 전월(2.97%) 대비 0.13%포인트 내렸다. 대출금리는 2월 연 4.46%에서 3월 4.36%로 전월 대비 0.10%포인트 하락했다. 예금금리가 수신금리보다 더 큰 폭으로 내린 셈이다.

저축성수신금리는 지난해 10월(3.37%) 이후 6개월 연속 하락한 반면 대출금리는 작년 12월(4.64%) 이후 4개월 연속 하락하는데 그쳤다. 이에 따라 은행 신규 취급액 기준 대출금리와 저축성수신금리의 차이인 예대금리차는 3월 현재 1.52%로 작년 9월(1.22%p) 이후 7개월 연속 확대됐다.

은행권 관계자는 “예금금리 인하에 맞춰 가계대출 금리를 인하하면 가계부채를 관리하는 과정에서 (금융당국의) 지적을 받을 수 있다"고 말했다. 또 다른 관계자는 “NIM은 곧 예대금리차를 뜻하는데, 가계부채 관리 기조에서는 대출금리를 쉽게 내리지 못하는 측면이 있다"며 “이 와중에 기준금리가 낮아지다 보니 NIM은 확대된 것"이라고 밝혔다.

여기에 은행권 자체적으로 비용절감 노력, 요구불예금 등 핵심예금 증가 등의 전략을 가동한 점도 NIM 개선에 긍정적이었다. 예를 들어 신한은행은 시장금리 하락에도 조달비용 감축 등 효율적인 자산부채관리(ALM) 전략으로 NIM을 방어했고, 우리은행 역시 적극적인 자산 리밸런싱(재조정)과 조달·운용을 최적화해 시장금리 하락에도 NIM을 끌어올렸다.

![[기후신호등] 유럽 식민지배의 ‘보이지 않는 유산’…사라진 언어, 무너진 생태계](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260423.007162f9571d4555a5061e4c9be0b715_T1.jpg)

![[르포] “2만9000원에 무제한 항공권 잭팟”…성수 홀린 에어로케이·오프뷰티 ‘4억 보랏빛 가챠’](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260425.53177f9a5a6e4f439a7ec615fc8405d8_T1.png)

;){kind=link}