▲서울 강남의 한 지하철 역에서 외국인이 교통카드를 충전하고 있다.

카드사들이 가맹 수수료율 인하 등의 악재에 대응하기 위한 솔루션 찾기에 총력을 다하고 있다. 국내로 유입되는 외국인에 눈을 돌리는 것도 이같은 노력의 일환이다.

3일 통계청에 따르면 국내 체류 장·단기 외국인은 2021년 196만명에서 지난해 265만명으로 늘어났다. HD한국조선해양·삼성중공업·한화오션을 비롯한 대기업 뿐 아니라 중소기업도 외국인 채용을 늘리면서 규모가 커졌다.

고객층이 넓어지면서 카드 사용액도 증가하고 있다. 이민정책연구원은 2023년 기준 국내 외국인의 신용카드 사용액은 56조2818억원으로 2019년 대비 65% 급증한 것으로 추정했다. 1인당 연간 신용카드 이용액은 515만원 수준이다. 이는 내국인의 73%에 달한다.

국내 개인 회원 신용카드 사용액에서 외국인의 비중이 2023년 6.9%였으나, 2030년대 두 자릿수로 올라설 것이라는 예상도 나온다.

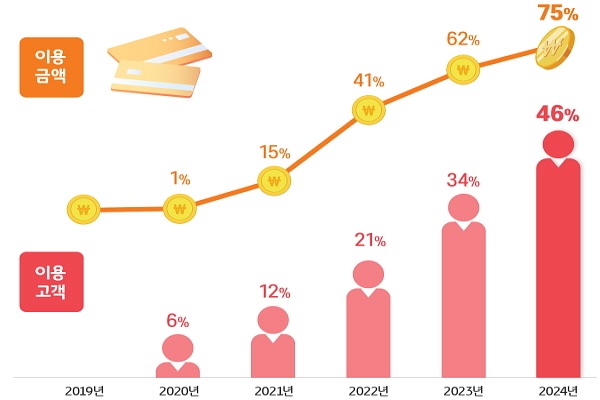

체크카드에서도 유사한 흐름이 나타났다. KB국민카드가 최근 6년간 관련 데이터를 분석한 결과 지난해 국내 거주 외국인 체크카드 이용고객 수는 2019년 보다 46%, 이용금액은 75% 불어났다. 1인당 월평균 이용건수(22.8건)와 금액(51만6000원)도 각각 20%·19% 높아졌다.

특히 2030 세대가 향후 외국인 카드 실적을 이끌 것이라는 기대감이 나온다. '2024년 이민자체류실태및고용조사'에 따르면 지난해 5월 기준 15세 이상 국내 상주 외국인 156만명 중 30대 이하가 절반을 넘는다.

▲KB국민카드가 분석한 외국인 체크카드 이용실적(2019년 대비 증감)

비전문취업 중 90.7%, 전문인력의 78.2%를 차지하는 것도 이들이다. 유학생 99.2%와 결혼이민 58.1%도 해당 연령대에 집중됐다.

KB국민카드는 전체 외국인 체크카드 발급 고객 중 30대가 27%로 가장 높았으나, 20대의 비중이 높아지는 추세라고 설명했다. 최근 3년을 기준으로 하면 20대가 39%(30대 26%)에 육박한다는 것이다.

반면, 40대는 전체에서 차지하는 비중이 21%지만 최근 3년은 14%다. 50대는 각각 16%·10%, 60대 이상은 19%·11%로 집계됐다.

이들의 금융생활을 함께할 카드 상품도 연이어 나오고 있다. KB국민카드는 외국인 등록증을 보유한 국내 거주 외국인을 대상으로 대형마트·백화점·대중교통·통신요금 혜택 등을 담은 'KB국민 탄탄대로 웰컴카드'를 출시한 바 있다. 'KB국민 WELCOME PLUS 체크카드'도 판매 중이다.

신한카드는 앞서 외국인 신원 인증부터 결제 서비스 등을 돕는 금융·인증 플랫폼 '트립패스'를 론칭했고, 기명식 트립패스 선불카드 2종도 선보였다. 면세점 이용, 세금 환급에도 활용 가능하다. 외국인들이 대중교통 이용에 어려움을 겪는다는 점에 착안, 해당 기능도 탑재했다. KT와 손잡고 유심상품을 구매하는 외국인 관광객에게 트립패스 선불카드를 제공하는 패키지 상품도 합류한다.

우리카드도 △해외 가맹점 1% 캐시백 △간편결제 2% 캐시백 △편의점·영화·대중교통 등 일상 영역 5% 캐시백을 비롯한 혜택을 제공하는 외국인 맞춤 체크카드 'K-LIFE CHECK'를 판매하고 있다.

BC카드의 경우 통합결제 비즈니스 기업 다날과 함께 외국인 특화 선불카드를 내놓을 예정이다. 대학을 비롯한 교육시설과 주요 상권에 전용 키오스크도 설치한다.

롯데카드는 서울시와 관광 콘텐츠 활성화를 위한 업무협약을 체결했다. K-컬처 등에 힘입어 마케팅 성과도 낸다는 구상이다.

업계 관계자는 “청년세대의 제조업·중소기업 외면 등으로 국내로 유입되는 외국인과 소득이 더욱 늘어날 수 있다"며 “새로운 고객 확보로 포트폴리오 다각화를 노릴 수 있다"고 말했다.

![[주총 시즌] 고려아연 이사회 최윤범 측 9명·영풍 5명…최윤범 우위 (종합)](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260324.17c1d8b50cbd4a5992160a1a993ef3d5_T1.jpg)

![[주총 시즌] 추형욱 SK이노 대표 “본원 경쟁력 확보·주주소통 지속”](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260324.771c63864e6e499fa67b2e3e657c6634_T1.jpg)

![[주총 시즌] 장인화 포스코그룹 회장 “올해 철강·전지소재 핵심사업 성과내겠다”](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260324.03e5bf7569a346f6a5d72f989c114605_T1.jpg)

![[주총 시즌] 고려아연 집중투표 선임 이사 5인으로…최윤범 측 유리](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260324.8f5c43aa5945490faf6c5ee696049560_T1.jpg)

![[금융권 풍향계] 신용보증기금, 기업은행과 ‘지역 균형성장’ 금융지원 外](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260324.597330f16db24860953777134512d089_T1.png)

;){kind=link}