|

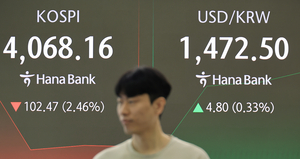

▲카드사 손익 현황. 자료제공=금융감독원 |

금융감독원이 20일 발표한 ‘2022년 신용카드사 영업실적’에 따르면 지난해 카드사의 순이익(IFRS 기준)은 2조6062억원으로 전년 대비 4% 줄었다.

총 비용이 총 수익보다 많았던 탓이 크다. 지난해 총 비용은 이자비용, 대손충당금 적립에 따른 비용, 판매관리비 등의 증가로 크게 늘었다. 작년 말 기준 대손충당금 적립률은 106.7%로 1년 전 대비 0.2%포인트 하락했지만, 모든 카드사가 100%를 상회했다.

지난해 대손준비금 적립 후 당기순이익(감독규정 기준)은 1조8282억원으로 2021년보다 15.1% 감소했다.

작년 신용·체크카드 이용액은 1076조6000억원으로 1년 전 대비 12.1% 증가했다. 같은 기간 신용카드 이용액은 884조원으로 13.5%, 체크카드 이용액은 192조6000억원으로 6.1% 각각 증가했다.

카드대출 이용액은 감소세로 돌아섰다. 작년 카드대출 이용액은 103조8000억원으로 전년 대비 3.2% 줄었다. .

작년 말 기준 누적 신용카드 발급매수는 1억2417만매로 전년보다 5.5% 증가했다. 카드 발급 증가율은 2020년 2.5%에서 2021년 3.5%, 2022년 5.5%로 매년 높아지고 있다. 반면 누적 체크카드 발급매수는 1억517만매로 0.9% 감소했다.

금감원은 이와 관련, "간편결제 서비스 업체 등 대체결제수단(직불·선불전자지급수단 등)이 활성화됐기 때문으로 추정된다"고 설명했다.

자산건전성은 1년 전보다 악화했다. 2022년 말 카드사의 총 채권 기준 연체율은 1.2%로 전년 말 대비 0.11%포인트 올랐다. 같은 기간 자본적정성을 나타내는 조정자기자본비율은 19.4%로 2021년 대비 1.4%포인트 하락했지만, 모든 카드사가 경영지도비율(8%)을 웃돌았다. 래버리지배율은 5.6배로 전년 말 대비 0.4배 상승했다.

yhn7704@ekn.kr

![[자본법안 와치] 장기 투자 인센, ‘주식版 장특공’…한계 속에서도 방향성 ‘주목’](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251113.f7cac712319c4346a561628aceeedb25_T1.jpg)

![[이슈] 미국, 한국의 우라늄 농축·재처리 공식 인정…한미원자력협정 ‘사실상 개정’ 수준 확대](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251114.5d701378958044089307b87102e6cb99_T1.jpg)

;){kind=link}