▲ci

유진투자증권이 제주항공의 올해 영업이익이 전년 대비 하락할 것을 전망하면서 목표가를1만5000원으로 유지했다. 투자의견 역시 '매수'로 유지했다 .

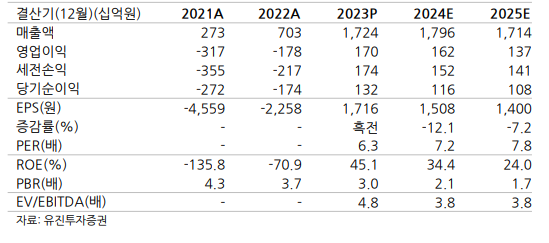

양승윤 유진투자증권 연구원은 “올해 별도 기준 연간 영업이익은1621억원을 전망한다"면서 “국제선 수율(Yield)이 전년 보다 4% 하락했음에도 불구하고 수송량이 10% 이상 증가하며 견조한 실적이 예상된다"고 말했다.

그리고 그는“제주항공의 지난해 추정 연간 유류비 제외 단위 비용은 48원이다"면서 “이는 타 저비용항공사(LCC) 대비 10%이상 낮은 수준으로 향후 운임이 하향 조정될 경우, 비용 경쟁력을 바탕으로 실적 방어가 기대되는 기업 최근 실적 및 전망"이라고 지적했다.

▲예상 실적

이와 함께 그는 내년 매출액과 영업이익으로 1조7960억과 1620억원을 각각 제시했다. 또 2025년 역시 이와 유사한 1조7140억과 1370억원을 각각 제시했다. 매출액은 전년 대비 4.2%, (-)4.6% 변화가 있을 것으로 내다봤고, 영업이익은 전년 대비 12.1%, 7.2% 감소한다고 예측했다.

이어 그는 “기존의 주력 노선에 더해 지속적으로 신규노선을 개척 중"이라면서 “지난해에는 몽골 울란바토르, 베트남 달랏, 일본 오이타/히로시마의 신규 취항을 달성했다"면서 “이 뿐만 아니라, 내달 국토부 운수권 배분에 따른 인천-바탐/마나도 등 인도네시아 정기편 확보가 기대된다"고 말햇다.

![[현장] “육·해·공 3군 사관학교 통폐합 결사 반대”…국회서 2000여명 대규모 집회](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260708.f8e18eada68240bf990e1dfd413e06b7_T1.png)

![[르포] 23년 만에 돌아가는 은마아파트의 시간…“이번엔 정말 될까”](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260708.7e24078327e74df19b22d20a82839323_T1.png)

![[금융지주 풍향계] 신한금융, ‘사회연대경제 활성화’ 3년간 60억원 지원 外](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260708.8d448d120cf54a36b7b6378594a883e7_T1.jpg)

;){kind=link}