▲임플란트 치료 보장 예시

치아보험 수요가 증가하는 가운데 금융당국이 가입자를 비롯한 소비자들에게 주의를 당부하고 있다. 상품별로 다른 보장범위·면책기간, 보험금 지급 제한이나 감액(50%) 기간 등을 확인해야 한다는 것이다.

24일 금융감독원에 따르면 지난해 3월분 치과의원 비급여 진료비 규모는 약 7414억원으로, 전체 비급여 진료비의 39.3%에 달했다. 이는 병원종별 기준 가장 높은 비중이다.

충치와 잇몸질환 등이 대다수 국민에게 발생하는 가운데 임플란트를 비롯한 고액치료법이 일반화되면서 치료비 부담도 불어난 영향이다.

금감원은 보철치료(브릿지·임플란트)의 연간 보장한도가 발치한 영구치 기준 최대 3개라고 설명했다. 5개를 치료해도 3개에 대해서만 보험금을 받을 수 있다. 동일한 방법의 치료에 대해서도 보험상품 마다 연간 보장한도가 다를 수 있다는 점도 언급했다.

집에서 스스로 발치한 영구치는 보험금 지급 대상에서 제외될 수 있다. 치과의사가 치료를 위해 필요하다고 판단하고 발치한 영구치에 대해 임플란트 치료 보험금이 지급되는 까닭이다. 사랑니나 교정 목적으로 발치한 경우에도 약관에 따라 보험금이 지급되지 않을 수 있다.

▲치아보험 약관 보장 예시

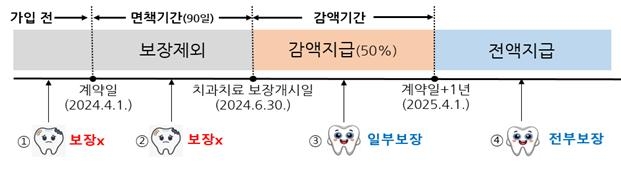

보장 개시일 이전에 진단 받은 충치의 치료비도 보장되지 않을 수 있다. 금감원은 '보험기간 중 피보험자가 치과치료 보장개시일 이후에 치아우식(충치) 또는 치주질환으로 진단 확정받고 해당 치아에 대해 치과치료를 받았을 때 보험금을 지급한다'는 약관을 소개했다.

또한 보장개시일 전 충치가 진단돼 치료를 받는 경우 보험금이 지급되지 않을 수 있고, 보장개시일 초기에는 보험금이 일부만 지급될 수 있다고 부연했다.

실효해지된 치아보험계약을 부활시켰으면 계약부활일부터 일정기간이 경과한 이후 보장이 개시된다. 단, 보험기간 중 발생한 재해를 직접적인 원인으로 보철치료를 받은 경우 치과치료보장개시일은 부활(효력회복)일과 동일하다.

금감원 관계자는 “소비자들이 치아보험의 보장내용 및 범위를 정확하게 이해함으로써 치료비 부담을 완화하는데 적극 활용할 수 있도록 유의사항을 안내한 것"이라고 말했다.

![트럼프 “금리 내려라” 외치는데…7월 FOMC ‘깜짝 인상’ 전망? [이슈+]](http://www.ekn.kr/mnt/thum/202607/rcv.YNA.20260728.PAF20260728094601009_T1.jpg)

;){kind=link}