▲작년 말 국내은행 17곳의 보통주자본비율은 13.07%로 전분기(13.34%) 말 대비 0.26%포인트 내렸다.

지난해 4분기 중 환율이 오르면서 국내은행의 보통주자본비율이 전분기 말 대비 0.26%포인트(p) 하락한 것으로 나타났다. 올해 들어서도 고환율이 지속되고 있고, 신용손실 확대 가능성도 있어 국내은행들이 자본여력을 제고할 필요가 있다는 분석이 나온다.

31일 금융감독원이 공개한 '2024년 말 은행지주회사 및 은행 BIS기준 자본비율 현황' 자료에 따르면 작년 말 국내은행 17곳의 보통주자본비율은 13.07%로 전분기(13.34%) 말 대비 0.26%포인트 내렸다.

기본자본비율, 총자본비율은 각각 14.37%, 15.58%로 전분기 말 대비 각각 0.28%포인트, 0.26%포인트 하락했다. 단순기본자본비율은 6.77%로, 전분기말 대비 0.03%포인트 내렸다.

BIS 기준 자본비율은 총자산(위험자산 가중평가) 대비 자기자본의 비율로, 은행의 재무구조 건전성을 가늠하는 핵심 지표다. 감독당국의 규제비율은 보통주자본비율 8.0%, 기본자본비율 9.5%, 총자본비율 11.5%다.

작년 말 현재 모든 국내은행이 자본규제비율을 크게 상회하는 등 양호한 수준이라고 금감원은 진단했다. 다만 환율 상승으로 위험가중자산 증가 폭이 지난해 3분기 21조5000억원에서 4분기 36조8000억원으로 확대되면서 자본비율은 하락했다.

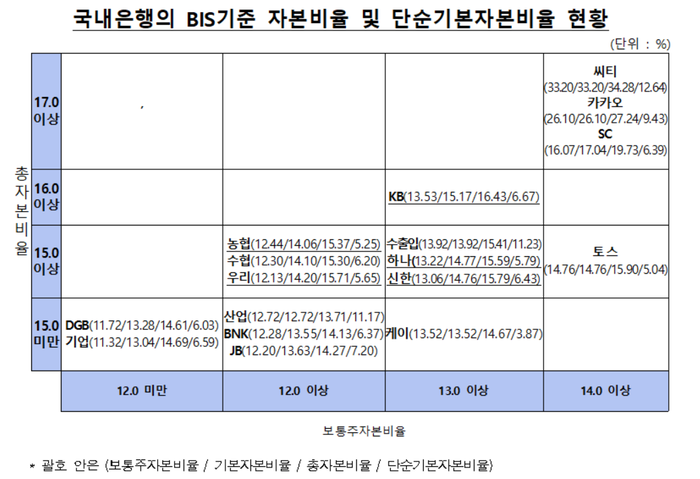

▲국내은행의 BIS기준 자본비율 및 단순기본자본비율 현황.(자료=금감원)

은행별로 보면 총자본비율 기준으로 KB국민은행(16.43%), 씨티은행(34.28%), SC제일은행(19.73%), 카카오뱅크(27.24%)가 16.0%를 상회하며 매우 안정적인 모습이었다. 다만 산업은행은 총자본비율 13.71%로 14%를 하회하며 상대적으로 낮았다.

보통주자본비율 기준으로는 씨티은행(33.20%), SC제일은행(16.07%), 카카오뱅크(26.10%), 토스(14.76%), 등은 14% 이상을 기록했다. KB국민은행(13.53%), 하나은행(13.22%), 신한은행(13.06%), 수출입은행(13.92%), 케이뱅크(13.52%) 등도 13%를 상회하며 상대적으로 높았다.

전분기와 비교하면 SC제일은행(△2.81%p), 카카오뱅크(△1.27%p), NH농협금융지주(△0.68%p) 등 12개 은행은 보통주자본비율이 하락했다.

이와 달리 토스뱅크(+0.29%p), 케이뱅크(+0.26%p), 우리금융지주(+0.18%p), 하나금융지주(+0.05%p) 등은 보통주자본비율이 상승했다.

금감원은 금융여건 악화시에도 은행이 신용공급 축소 없이 본연의 자금중개 기능을 충실히 유지할 수 있도록 충분한 손실흡수능력 확보를 유도할 예정이다. 금감원은 “2025년 들어서도 고환율이 지속되고 있으며, 경기회복 지연, 미국 보호무역주의 심화 등 대내외 불확실성 등으로 신용손실 확대 가능성도 증가하는 등 자본여력을 계속 제고해 나갈 필요가 있다"고 밝혔다.

![트럼프, ‘비협조’ 유럽에 관세 인상·미군 감축…한국에도 불똥튈까 [이슈+]](http://www.ekn.kr/mnt/thum/202605/rcv.YNA.20260502.PEP20260502055801009_T1.jpg)

![[주간 신차] 현대차 ‘더 뉴 그랜저’ 베일 벗었다](http://www.ekn.kr/mnt/thum/202605/news-p.v1.20260501.90c6b1f2912149029f3fb77c2905f359_T1.png)

![[단독] 서울시 ‘통합개발’, 협의 깨지면 ‘개발 배제’…주민 ‘눈물’](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260429.0f5368c66f634974978f74cb261c0a8e_T1.jpg)

![[에너지 인사이트] “닫힌 듯 열려 있는 호르무즈”…에너지 안보의 본질을 묻다](http://www.ekn.kr/mnt/thum/202604/news-p.v1.20260428.abdaec4a2f484d23b12c93132844d1e6_T1.png)

;){kind=link}