▲금융감독원.(사진=에너지경제신문DB)

지난해 국내은행의 국제결제은행(BIS) 기준 총자본비율이 전년 대비 개선됐다. 국내 주요 은행의 총자본비율은 규제비율을 상회하며 안정적이라는 게 금융감독원의 진단이다.

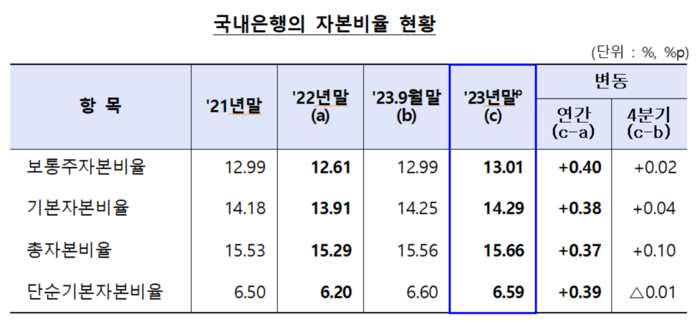

29일 금융감독원이 공개한 '은행지주회사 및 은행 BIS 기준 자본비율 현황'에 따르면 작년 말 기준 국내은행의 BIS기준 총자본비율은 15.66%로 전년 말 대비 0.37%포인트(p) 상승했다.

보통주자본비율은 13.01%, 기본자본비율은 14.29%로 전년 말 대비 0.40%포인트, 0.38%포인트 올랐다.

단순기본자본비율은 6.59%로 전년 말 대비 0.39%포인트 올랐다.

BIS 기준 자본비율은 총자산(위험자산 가중평가) 대비 자기자본 비율이다. 은행의 재무구조 건전성을 가늠하는 핵심 지표다.

▲국내은행의 자본비율 현황.(자료=금융감독원)

금융감독원의 규제비율은 보통주자본비율 7.0%, 기본자본비율 8.5%, 총자본비율 10.5%다.

작년 말 현재 모든 국내은행의 자본비율은 규제비율을 상회하는 등 양호한 수준이다.

총자본비율 기준으로 모든 금융체계상 중요한 은행(KB·신한·하나·농협·우리은행) 및 씨티·카카오·SC제일은행이 15%를 상회하며 매우 안정적인 모습이다.

보통주자본비율 기준으로는 씨티·카카오·SC가 14% 이상, KB·하나·신한 13% 이상으로 상대적으로 높은 수준을 나타냈다.

금감원은 “작년 말 국내은행의 자본비율은 모든 은행이 규제비율을 크게 상회하는 등 안정적인 수준을 유지했다"며 “지난해 당기순이익 증가 등으로 자본증가율이 위험가중자산증가율을 상회했다"고 설명했다.

금감원은 “다만 올해도 주요국 통화정책 불확실성 및 부동산 경기 부진 등으로 금융시장 변동성이 확대될 우려가 있다"며 “국내은행의 자본적정성 현황에 대한 모니터링을 강화하는 한편, 손실흡수능력 제고를 위해 은행 건전성 제도를 지속 정비해 나갈 예정"이라고 밝혔다.

![‘안전자산 투자공식’ 깨졌나…금·국채·엔화 ‘동반 추락’ [머니+]](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260705.beca5a5bd6d2422587c5e5ad50171484_T1.jpg)

;){kind=link}