▲(자료=금융감독원)

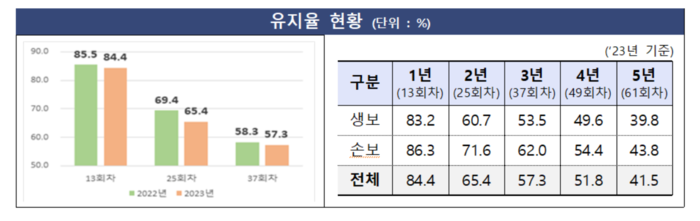

고금리 기조로 인해 저금리 저축성보험의 해지가 늘면서 2년 보험계약 유지율이 전년 대비 하락했다. 특히 저축성보험 비중이 높은 생명보험사 유지율이 손해보험사보다 저조했다.

23일 금융감독원이 발표한 '2023년 보험회사 판매채널 영업효율 및 감독방향'에 따르면 보험사들의 지난해 2년(25회차) 보험계약 유지율은 65.4%였다. 2022년 69.4% 대비 하락했다. 1년(13회차) 보험계약 유지율은 2022년 85.5%에서 2023년 84.4%로 하락했고, 5년(61회차) 보험계약 유지율은 41.5%에 불과했다.

금감원 측은 “2021년 이후 고금리 기조로 인한 저금리 저축성보험의 해지 증가 등으로 인해 저축성보험 비중이 높은 생명보험사의 유지율이 특히 저조했다"고 설명했다. 실제 2년 보험계약 유지율을 보면 생보사가 60.7%로 손보사(71.6%) 대비 낮았다.

판매 채널별로 보면, 전속설계사나 보험대리점(GA)의 보험계약 초기(1년) 유지율은 각각 86%, 87.9%로 높은 수준이었다. 그러나 수당 환수기간(2년 이내) 이후 계약해지 증가 등의 영향으로 2년(25회차) 이후 유지율은 각각 69.2%, 71.6%로 하락했다. 4년 계약 유지율은 전속설계사 52.8%, GA 52.6%였고, 5년 유지율은 각각 40.7%, 41.2%로 50%를 하회했다.

지난해 보험사의 불완전판매비율(불판율)은 0.03%였다. 불판율은 2021년 0.05%에서 2022년 0.04% 등으로 지속적으로 개선되고 있다.

생명보험사의 경우 전속설계사, GA 등 대면채널이 0.07%로 비대면(0.06%)보다 높았다. 그러나 손보는 대면채널(0.02%)이 비대면채널(0.03%)보다 낮았다.

작년 말 기준 보험설계사는 60만6353명으로 전년(58만9509명) 대비 1만6844명(2.9%) 늘었다.

초회보험료 기준 채널별 판매비중은 생보사의 경우 방카슈랑스 62.6%, 직급(25.4%), 전속(6.5%), 대리점(5.1%) 순이었다. 손보사는 대리점(30.5%), 직급(27.1%), 온라인(CM·사이버마케팅 18.4%), 전속(7.3%) 순이었다.

지난해 보험사 전속설계사 정착률(1년)은 47.3%로 전년(47.4%) 대비 0.1%포인트 하락했다.

생보(36.9%)는 전속설계사의 GA 이동 등에 따라 전년(39.0%) 대비 하락한 반면, 손보(53.2%)는 전년(52.2%) 대비 소폭 상승했다.

금감원은 보험사의 불완전판매 등 소비자 피해 방지 및 잠재리스크 요인에 대한 선제적 차단을 위해 감독, 검사를 강화할 방침이다. 금감원은 “보험회사 검사시 영업조직(자회사 GA)에 대해 연계검사를 실시하고, 부당한 계약전환(승환) 등 소비자 피해 가능성이 높은 경우 현장검사 실시하겠다"며 “단기실적 중심의 불건전 영업관행 근절 및 소비자 중심의 판매문화 정착을 위해 근본적인 제도개선을 추진할 것"이라고 말했다.

![[위메이드 후폭풍①] 애지중지 지킨 국산 IP…결국 중국 자본 품으로](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20240512.a2568dc4cc3b4a58bb8f640fe00a9dc4_T1.jpg)

![[환경소식] 국가 보조금, 이제 ‘디지털화폐’로 준다…전기차 충전시설 첫 도입](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260702.0c54ca2e7c364591b00f2fac7ced96be_T1.jpg)

![[보험사 풍향계] 동양생명, 우리금융 편입 1주년…“지속성장하자” 外](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260702.aaf57e5a8e7a4c98ab6b6ed556eaf823_T1.jpg)

![[금융권 풍향계] KB국민은행, ‘KB AI Dev’ 출범…금융 서비스 혁신 外](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260702.c2548f8879a946bc934b73b056e5e18b_T1.jpg)

![[에너지소식] 한전, 국내외 DC 산업 협력 논의](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260702.7dd5bea8f6314155932c1038e0bd0961_T1.jpg)

;){kind=link}