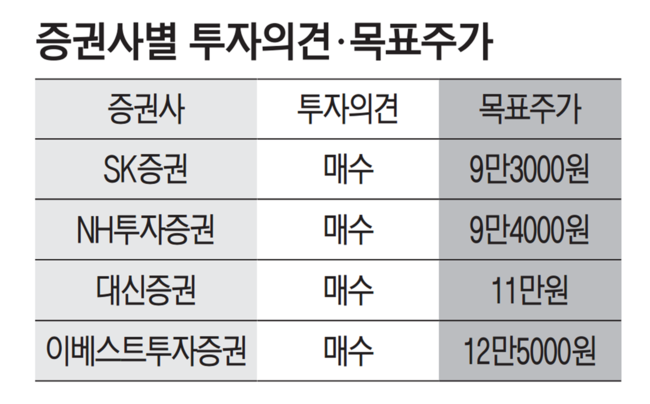

|

")

|

▲(사진제공=SK케미칼) |

[에너지경제신문 나유라 기자] SK케미칼이 바이오와 에너지라는 투트랙 전략으로 신성장 동력 발굴에 주력하고 있다. 전문가들은 2013년부터 하락세를 기록하던 SK케미칼 영업이익이 올해부터는 턴어라운드에 성공할 것으로 보고 있다. 하반기 그린케미칼 부문 호실적은 물론 4가 독감백신 등 신제품 출시로 SK케미칼 주가 및 실적 전망은 어느 때보다 밝은 편이다.

◇ 실적 하락에 소송까지...연초 이후 주가 9.14% ↓

지난해 9월 30일 7만1600원을 기록하던 SK케미칼 주가는 10월 14일 유상증자 발표 이후 가파르게 상승하며 올 2월 3일 8만5500원으로 연간 최고점을 찍었다. 이후 줄곧 내리막길을 타며 26일 종가 기준 6만6600원까지 하락했다. 올 들어 주가는 9.14% 빠졌고, 1년 기준으론 7.82% 하락했다.

SK케미칼 주가는 실적 감소가 큰 부담으로 작용한 것으로 분석된다. SK케미칼은 2013년 연결기준 영업이익 1940억원을 기록한 후 2014년 1496억원, 2015년 1143억원으로 하락세다. 여기에 글로벌 제약사 화이자와 진행 중인 조성물 특허 소송과 옥시레킷벤키저의 가습기 살균제 사태도 주가 발목을 잡고 있다.

SK케미칼은 화이자가 보유한 프리베나13의 ‘다가 폐렴구균 다당류-단백질 접합체 조성물’ 특허가 무효라며 소송을 제기했지만 지난해 1심에서 패소했고 현재 2심을 진행하고 있다. 옥시의 가습기살균제 원료로 사용된 PHMG는 SK케미칼이 생산한 것이다. 신재훈 이베스트투자증권 연구원은 "10월 4일 가습기살균제 관련 국정감사 결과가 나오고 화이자 소송도 4분기 내로 끝날 것으로 예상된다"며 "이 문제가 완전히 해소되면 주가는 반등할 것"이라고 말했다.

◇ 2016년 연간 영업이익 턴어라운드 ‘청신호’

그러나 올해부터는 SK케미칼 실적이 턴어라운드에 성공할 전망이다. 금융정보업체 에프앤가이드에 따르면 SK케미칼은 3분기 독감 백신 성수기에 힘입어 연결기준 646억원으로 전년 동기 대비 29.25% 상승할 것으로 예상된다. 매출액은 지난해보다 11.63% 오른 1조6071억원을 기록할 전망이다. 4분기는 매출액 1조5873억원, 영업이익 464억원으로 지난해 같은 기간보다 각각 13.04%, 31.95% 개선될 것으로 추정된다.

|

특히 SK케미칼은 타 석유화학 기업과 달리 일찌감치 바이오 사업에 뛰어들어 성과를 내고 있다는 점에서 좋은 평가를 받고 있다.

1987년 삼신제약을 인수하며 바이오 사업에 진출한 SK케미칼은 이후 혈액제 백신, 세포배양백신 등 다양한 신제품을 개발했다. SK케미칼 측은 "제약 보다는 성장성이 높은 바이오 산업 비중이 큰 점이 특징"이라고 설명했다.

SK케미칼이 영위하는 석유화학 사업이 다른 경쟁사와 달리 PET 수지, 바이오디젤, 고기능성 PETG 수지 등 고부가가치 제품이라는 점도 긍정적이다. 신 연구원은 "SK케미칼의 석유 화학은 순수화학이 아닌 성장성이 높으면서도 경쟁사가 많지 않다"며 "화학 부문 업황이 지난해보다 개선됐고, 4가 독감 백신 등으로 실적이 개선될 것"이라고 말했다.

◇ 내년 신약 출시 ‘봇물’...성장 가속화 기대

|

전문가들은 혈우병치료제 NBP601(앱스틸라, CLS 임상개발)의 FDA 승인으로 내년부터 로열티 수입이 유입되면서 사업 성장에 속도를 낼 것으로 기대했다. 이를 통해 개발비 투입 등으로 적자가 지속되던 생명과학부분도 반등할 것으로 기대했다. 하태기 SK증권 연구원은 "2017년 상반기 대상포진백신 등 신약 출시로 실적 개선이 가능할 전망"이라며 "폐렴구균 백신이 50세 이상 성인 대상으로 식약처 허가를 받았고, 혈우병 치료제 로열티도 긍정적"이라고 말했다.

;){kind=link}