[에너지경제신문 김순영 전문기자] 메디톡스는 ‘메디톡신’이라는 보톡스와 동일한 효능을 가진 제품으로 국내와 아시아권을 중심으로 작년 상반기까지 가파른 기업 성장을 보여줬다. 그러나 하반기 들어 기업 간 경쟁이 치열해지고 수출 증가세가 둔화되면서 시장에서는 메디톡스의 성장 지속 여부를 확인하고자 하는 모습이다.

메디톡스의 부진했던 3분기 실적이 바닥이었다는 공감대가 필요해 보인다. 증시투자자들은 이를 작년 4분기 실적으로 확인할 것으로 예상된다.

◇ 작년 상반기 수출 급증과 최고의 실적…하반기 경쟁심화 통한 부진

메디톡스는 지난 2000년에 설립되어 ‘클로스트리디움 보툴리눔(Clostridium botulinum)’이라는 미생물이 생산하는 독소를 이용한 바이오 의약품을 연구개발·제조·판매하고 있다.

|

▲ |

메디톡스의 주력 제품은 메디톡신(수출명은 뉴로녹스·시악스)으로 일명 보톡스라고 알려진 제품과 동일한 약효를 가지고 있다.

메디톡스는 지난 2014년과 2016년 고수익성과 중국 등으로의 수출 급증으로 뚜렷한 주가 강세를 기록했다. 그러나 수출 증가 둔화와 국내시장의 경쟁 심화로 작년 하반기 주가는 64만 원대에서 41만원대까지 조정을 보였다.

◇ 4분기 톡신 매출 기대, 필러는 부진 전망…영업이익은 판관비 증가 여부 관건

증권가에서는 메디톡스의 지난 4분기 실적과 관련해 톡신의 매출 성장과 필러의 부진을 전망하고 있다.

SK증권은 메디톡스의 지난 4분기 매출은 493억원, 영업이익은 263억원을 예상하고 있다. 이는 전년 동기 대비 각각 23%, 19% 증가한 수치다. 실적 개선 요인으로는 해외 수출 회복세와 국내 톡신 신공장 가동률 상승 등을 꼽고 있다.

|

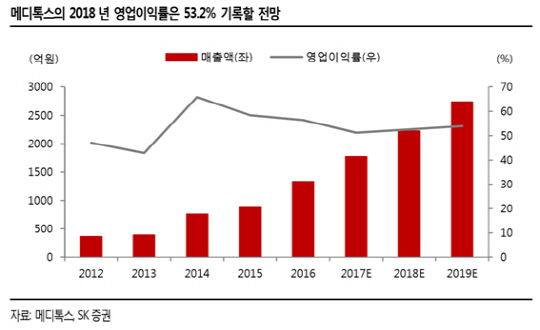

하나금융투자는 메디톡스의 4분기 매출액은 전년 대비 약 29% 증가한 517억원으로 사상 최고의 실적이었던 작년 2분기 매출액을 크게 뛰어넘을 것으로 보고 있다.

2016년보다 80% 증가한 톡신 수출과 3분기에 달성했던 톡신 내수 100억원 실적 기조가 그대로 유지되면서 톡신부문은 315억원을 기록할 것으로 전망된다. 영업이익률도 회복돼 55%를 전망하고 있다. 다만 필러의 경우 더 이상 과거와 같은 성장률을 기대하기는 어렵다는 판단이다.

")

|

▲관세청 보툴리눔 독소 수출액 추이 (자료=하나금융투자) |

신한금융투자는 4분기 수익성은 시장예상을 미치지 못할 것으로 보고 있다. 연구개발과 경쟁치열로 판관비율이 상승했을 것으로 보고 있기 때문이다.

매출액은 501억원, 영업이익은 251억원, 보톨리눔 제제 매출액은 305억원을 예상하고 있다. 경쟁이 치열한 필러는 162억원으로 2016년보다 14% 가량 줄어들 것이라는 전망이다.

◇ 올해 실적 전망 다소 엇갈려…경쟁 심화 vs 시장 입지 강화

올해 전망에 대해서도 신한금융투자는 보수적으로 잡고 있다. 올해 실적은 과거보다 낮은 성장을 예상하고 있다. 규모도 커졌고 경쟁도 치열해졌기 때문이다.

")

|

▲(자료=신한금융투자) |

매출은 보툴리눔 제제의 매출 호조로 2032억원으로 2000억원을 넘을 것으로 예상했고 영업이익은 1020억원으로 추정했다.

|

반면 올해 메디톡스의 시장 입지가 더 강화될 것으로 보고 있는 시각도 있다.

한국투자증권은 메디톡스가 가격 인하를 계기로 국내시장 내 입지를 더욱 강화할 것으로 예상했다.

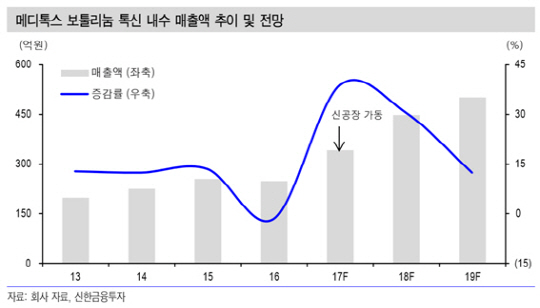

메디톡스는 작년 7월부터 국내 보톡스 가격을 약 20% 인하했으며 그 결과 2분기 65억원에 불과했던 국내 보톡스 매출은 3분기 100억원으로 전년에 비해 59% 급증했다. 통상적으로 2분기와 3분기가 국내 보톡스 시장의 비수기라는 점을 감안하면 가격 인하가 메디톡스의 점유율 확대를 촉발한 것으로 보고 있다.

이에 따라 메디톡스의 가격 인하에 따른 물량 확대 효과가 4분기에도 이어질 것으로 보고 있다.

계절적 성수기인 4분기에도 국내 보톡스 매출은 2016년보다 62% 늘어날 것이라는 전망이다. 보톡스의 매출 확대에 따라 패키지로 판매되고 있는 필러 역시 증가세를 보이며 50억원의 매출을 예상하고 있다.

◇ 3분기 실적 ‘바닥’ 공감대 형성 여부 확인해야…4분기 실적 주목할 듯

또한 중국에서의 매출 성장은 지속적으로 이어질 것으로 예상하고 있다. 유통 채널과 중국내 판매실적을 갖추고 있기 때문에 기존 필러와의 패키징 전략을 통해 보톡스 점유율을 5년 안에 20% 까지 확대할 것으로 보고 있다.

")

|

▲메디톡스 중국 파이프라인 밸류에이션 (자료=한국투자증권) |

따라서 3분기 실적이 바닥이었던 만큼 메디톡스의 주가는 단기바닥을 형성한 것으로 판단하고 있다. 올해 매출 2300억원, 영업이익 1220억원을 예상하며 목표가를 52만원에서 59만원으로 상향 조정했다.

하나금융투자는 올해 메디톡스의 투자포인트로 R&D(연구개발)를 꼽았다. 메디톡스는 분말제형인 메디톡신, 액상제형 이노톡스, 독일 머츠사의 제오민의 바이오베터인 코어톡스에 이르기까지 타 보툴리눔 제조사에 비해 다양한 제형을 보유하고 있다. 이들의 임상 진행 결과에 따라 기술이전 등의 가능성을 기대하고 있다.

한편, 에프앤가이드에 따르면 메디톡스의 4분기 실적 평균치는 매출 490억원, 영업이익 264억원이다.

실적 전망치가 가장 높은 증권사는 하나금융투자로 매출 517억원, 영업이익 284억원을 기대하고 있다. 가장 낮은 곳은 한화투자증권으로 매출 442억원, 영업이익 239억원을 전망하고 있다.

;){kind=link}