[에너지경제신문 김순영 전문기자] 지난 4월 이후 제약·바이오 주가 하락의 가장 큰 요인은 연구개발비 회계 처리 이슈였다.

금융위원회와 금융감독원은 지난 19일 ‘제약·바이오기업의 연구개발비 회계처리 관련 감독지침’을 발표했다.

이번 발표를 통해 심리적 부담이 컸던 삼성바이오로직스 등 바이오시밀러업체가 가장 큰 수혜를 볼 것으로 예상하고 있으며 그동안의 부담감도 어느정도 해소하며 투자심리도 안정을 찾아갈 것으로 증권가에서는 기대하고 있다.

|

▲자료=금융위원회·금융감독원 |

◇ 연구개발비 회계처리 "신약은 3상, 바이오시밀러는 1상부터 자산화"

금융위와 금감원이 발표한 관련 내용은 신약은 임상3상, 바이오시밀러는 임상1상부터 연구개발비 자산화가 가능하다고 밝힌 것이다.

또 최근 진행됐던 금감원의 감리 결과에 대해서는 제약·바이오 기업이 스스로 과거의 회계처리 오류를 수정할 수 있도록 하며 이 과정에서 영업손실이 증가해 관리종목으로 지정될 가능성이 있는 기업에 대해서는 기술특례기업 상장요건을 준용해 지원하는 방안을 마련할 계획이라고 밝혔다.

◇ 가장 큰 수혜는 바이오시밀러…불확실성 및 관리종목 지정 리스크 해소

미래에셋대우는 이번 발표의 가장 큰 수혜는 바이오시밀러로 봤다. 바이오시밀러업체의 불확실성과 연속 적자로 인한 관리종목 지정 리스크가 완전히 사라졌기 때문이다.

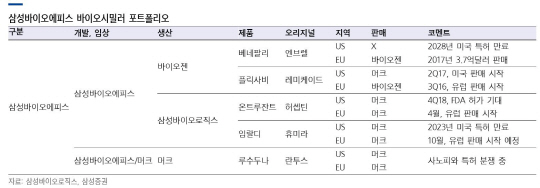

지난 1분기를 기준으로 셀트리온은 연구개발비의 73.8%, 삼성바이오에피스는 20.5%를 자산화 처리를 했기 때문에 신약 개발과 같은 기준을 적용하면 수익성이 악화될 우려가 있었다.

그러나 바이오시밀러 임상1상 비용의 자산화가 가능해져 현재의 영업이익률은 유지될 것으로 예상하고 있다.

따라서 국내 제약·바이오기업의 연구개발비 관련 부담은 해소했다는 시각이다. 삼성바이로직스가 동일한 시각으로 이제부터는 기업가치에 대한 이슈 등이 주가에 영향을 미칠 것으로 보인다.

|

◇ 하반기 모멘텀 긍정적…"바이오로직스는 내년, 에피스는 2020년부터 이익 날 것"

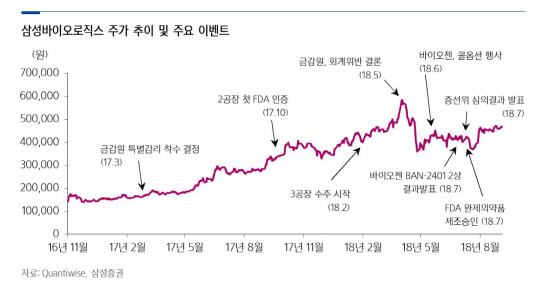

삼성증권은 삼성바이오로직스가 내년 3공장 가동을 본격화하면 CMO(바이오의약품 위탁생산)사업 생산 능력 확대를 통해 매출은 늘리고 설비투자비용(CAPEX) 절감으로 원가 경쟁력을 확보할 것으로 기대하고 있다.

KTB투자증권은 3공장 가동본격화에 따라 본업인 CMO 실적 고성장세가 나올 것으로 예상하고 있다.

삼성바이오로직스의 3공장은 유지·보수 기간없이 연 360일 가동이 가능하며 하위 공정당 상위공정 비율이 높아 생산성과 원가 측면에서 경쟁력이 높다고 보고 있다.

|

|

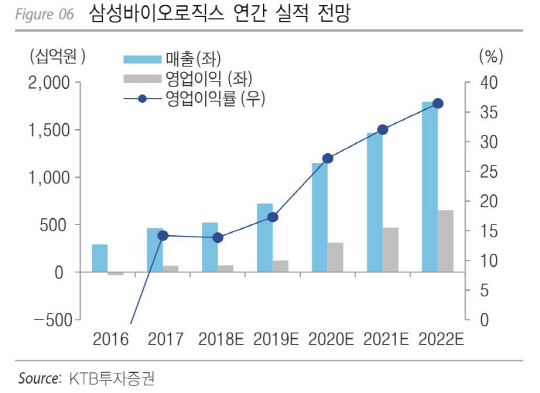

또 삼성바이오에피스는 파트너사인 바이오젠이 9월28일까지 콜옵션 행사를 하며 7500억원을 지급되면서 지분법이익이 3500억원 발생할 것으로 예상되고 있으며 임상일정으로 볼 때 바이오에피스의 흑자전환은 2020년에 가능할 것으로 예상하고 있다.

|

;){kind=link}