[에너지경제신문 김순영 전문기자] 애경산업이 지난 23일 유가증권시장에 상장했다. 상장 첫 날 공모가인 2만9100원보다 낮게 시작했지만 20% 이상 급등하며 3만4000원에 마감했다.

시장에서는 애경산업이 ‘에이지투웨니스(Age 20’s)’ 브랜드를 중심으로 뷰티 기업으로 성장하고 있으며 판매 채널 다변화 및 중국 진출을 통해 올해 외형 성장과 이익 성장을 이어나갈 수 있을 것으로 기대하고 있다.

다만 원브랜드·원아이템 중심의 성장이라는 점과 가습살균제 이슈 등의 리스크 요인과 함께 중국 진출 성공이라는 불확실성도 존재한다. 때문에 애경산업이 제시한 올해 실적 목표치가 구체화되는지를 확인하는 것이 가장 중요하다고 보는 시각도 있다.

◇ 주방세제 ‘트리오’, 치약브랜드 ‘2080’ 기업…화장품 브랜드 Age 20’s로 고성장

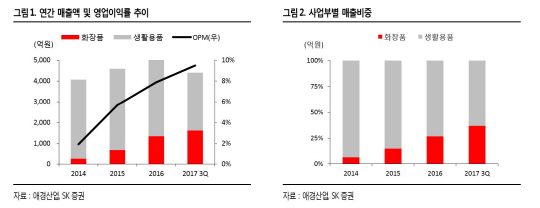

애경산업은 생활용품과 화장품을 제조 판매하는 기업이다. 국내 최장수 주방세제인 ‘트리오’와 치약브랜드 ‘2080’ 등의 브랜드를 보유한 생활용품과 ‘에이지투웨니스(Age 20’s)‘ 브랜드 중심인 화장품이 각각 57%와 43%의 매출비중을 차지하고 있다.

화장품 매출의 85% 이상을 차지하고 있는 ‘에이지투웨니스(Age 20’s)‘ 브랜드제품인 에센스 커버 팩트는 애경산업이 자체 개발해 생산하고 있으며 견미리 팩트로 소비자들에게 알려져 있다.

(자료=애경산업)")

|

▲에이지투웨니스(Age 20’s) (자료=애경산업) |

이 제품은 작년 홈쇼핑 채널을 통해 1300억원 이상의 판매기록을 세우기도 했다. 이밖에도 루나(Luna), 포인트(Point) 등 중저가 브랜드를 보유하고 있다.

|

▲자료=한국투자증권 |

작년 3분기를 기준으로 유통 채널별 매출 비중은 홈쇼핑 47%, 수출 27%, 면세점 13%다.

주요주주로는 AK홀딩스와 애경유지공업이 각각 39.4%, 23.4% 지분을 보유하고 있다.

애경산업이 밝힌 실적 발표에 따르면 작년 매출은 6300억원, 영업이익은 500억원을 기록했다. 올해 전망으로 매출 7500억원, 영업이익 700억원을 제시하고 있다.

◇ "화장품 중심 고성장 이어질 것"…유통채널 다변화도 긍정적

증권가에서는 애경산업의 화장품 부문을 중심으로 한 외형성장과 수익성 개선을 기대하고 있다.

|

하이투자증권은 올해 애경산업의 매출액은 7500억원, 여업이익 681억원, 영업이익률은 18%를 기록할 것으로 전망하고 있는데 이는 애경산업 전망치와 유사한 수준이다.

채널별로는 2015년 화장품 유통 채널 비중 중 홈쇼핑 채널이 79.7%를 차지하며 단일 유통채널에 대한 의존도가 크다는 우려가 있었지만 올해 홈쇼핑 채널 비중이 37%로 크게 축소하며 이같은 우려를 희석할 것으로 보고 있다.

대신 수출 매출과 면세점과 온라인, H&B 채널의 매출 비중의 빠른 확대를 이어갈 것으로 예상하고 있다.

한화투자증권은 애경산업이 생활용품기업에서 화장품기업으로 체질이 바뀌고 있다는 점을 주목하고 있다. 화장품 브랜드 ‘에이지투웨니스(Age 20’s)‘를 중심으로 화장품 부문은 2013~2016년까지 나타난 연평균 104%의 성장세를 보여줬고 이같은 성장 추세는 지속될 것으로 판단된다.

특히 2018년부터 판매채널 다변화에 따른 성장이 기대하고 있다. 작년 9월 신규로 설립한 중국 상해법인을 통해 중국 플래그쉽 스토어를 오픈할 예정으로 현재 중국 위생허가를 취득한 제품의 수는 화장품 27개, 생활용품 39개 이며, 약 60여개의 제품이 위생허가 진행 중이다.

작년 기준으로 12개 매장을 보유하고 있는 면세채널은 올해 16개까지 매장을 확대할 예정 이며, H&B스토어 신규 입점과 신규 브랜드 런칭을 통해 화장품 부문의 성장세를 이어갈 것으로 보고 있다.

◇ 생활용품 수익성 회복·가습살균제 이슈는 불확실성…실적 가시화 주목해야

다만 회사에서 밝히고 있는 실적 목표치가 올해 제대로 나오는 지를 확인하는 과정은 필요하다는 시각도 많다.

한화투자증권에서는 이익의 10% 수준의 생활용품 부문이 경쟁이 커지면서 디스카운트 요인이 될 수 있다고 보고 있다. 작년 프로모션 강화로 부진했던 생활용품 수익성 회복이 올해 실적 개선 주요인이 될 것이라는 분석이다.

특히 가습살균제 이슈에 대한 시장참여자들의 평가에도 주목해야 한다. 애경산업 투자보고서에 따르면 핵심투자위험으로 ‘가습기 살균제 사건 관련 우발채무 발생 가능성’을 꼽고 있다.

")

|

▲자료=투자보고서에서 제시한 ‘핵심투자위험’ (자료=전자공시시스템) |

또한 회사측에서 밝힌 올해 실적 목표치도 올해 지속적으로 확인해야 할 부문이라고 보고 있다.

한국투자증권은 최근 상장한 원브랜드·원아이템 중심의 잇츠한불, 에스디생명공학 등의 화장품업체는 상장 당시 밸류에이션 할인폭이 40~50%로 높았고 애경산업 역시 원브랜드· 원아이템의 높은 의존도를 가지고 있다고 평가했다. 또 애경산업의 주력채널인 홈쇼핑과 역직구 채널은 실적 가시성이 높지않아 보인다고 밝히고 있다.

따라서 올해 실적 가시성 확보가 가장 중요하다고 보고 있다.

|

▲자료=전자공시시템 투자설명서 |

;){kind=link}